Реализация нефтяных мега-проектов требует огромных капиталовложений и уникальных технологий, поэтому важно создать в Казахстане здоровую бизнес-среду, чтобы у инвесторов была уверенность в надежности своих вложений. Об этом говорили в Алматы участники недавно прошедшей ежегодной конференции Fitch Ratings.

Напомним, что в рамках ежегодной конференции Fitch Ratings-2018 прошли три панельные сессии. О первой из них, посвященной макроэкономической ситуации в стране, мы рассказали в репортаже «О слабых местах экономики Казахстана». Сегодня речь пойдет о корпоративном секторе Казахстана.

Основными докладчиками во второй сессии были директор аналитической группы по природным ресурсам и сырьевым товарам Fitch Ratings Дмитрий Маринченко и его коллега - директор группы по энергетическому и транспортному сектору ЕМЕА Fitch Ratings Элина Кулиева.

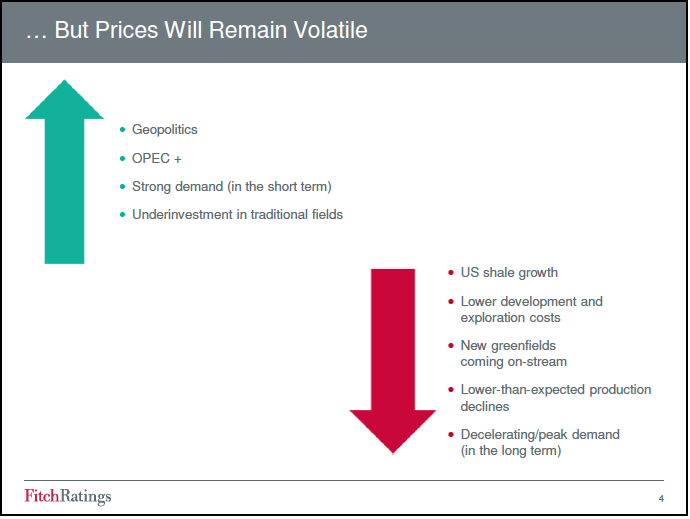

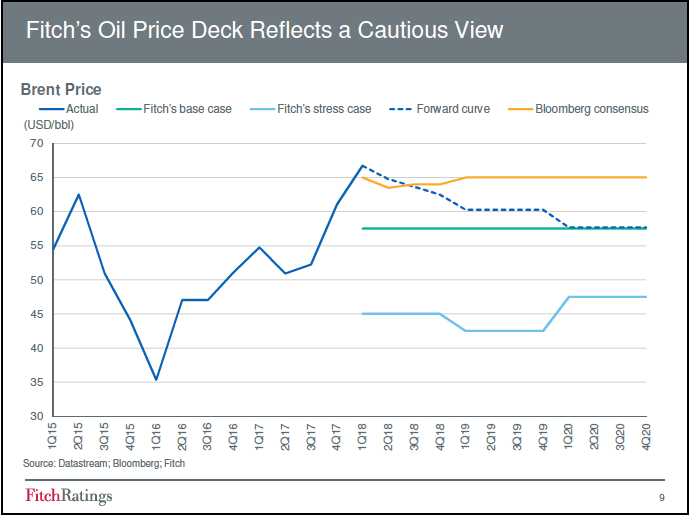

В своем выступлении Дмитрий Маринченко рассказал о ситуации на глобальном рынке нефти и сделал обзор нефтегазового сектора Казахстана. «Цена марки Brent достигала недавно 85 долларов за баррель. Несколько месяцев назад мы даже не мечтали об этом. Сложно сказать, что будет происходить с ценами в краткосрочном периоде. Но вероятность снижения цены большая, чем вероятность роста».

Какие факторы положительно влияли на нефтяные цены?

По его мнению, это сделка между странами ОPEC+ и другими странами по снижению добычи нефти».

«Если мы посмотрим на данные по спросу и предложению, то увидим, что в 2017 году наблюдался дефицит в результате падения предложения нефти, а спрос продолжал расти. Это помогло израсходовать товарный запас нефти. Два глобальных фактора, которые будут влиять в дальнейшем на спрос и предложение, это - динамика спроса и динамика добычи сланцевой нефти. Мы считаем, что добыча сланцевой нефти в 2018 году вырастет на 2 млн баррелей в сутки/день, по сравнению с прошлым годом. Спрос на нефть составит от 1,6 до 1,8 млн баррелей в сутки/день. Исходя из этого можно предположить, что мы можем перейти из состояния дефицита в состояние профицита на рынке нефти, что может повлиять на снижение цен», - спрогнозировал Дмитрий Маринченко, заявив, что «обоснованной является цена на нефть в интервале 55-60 долларов за баррель».

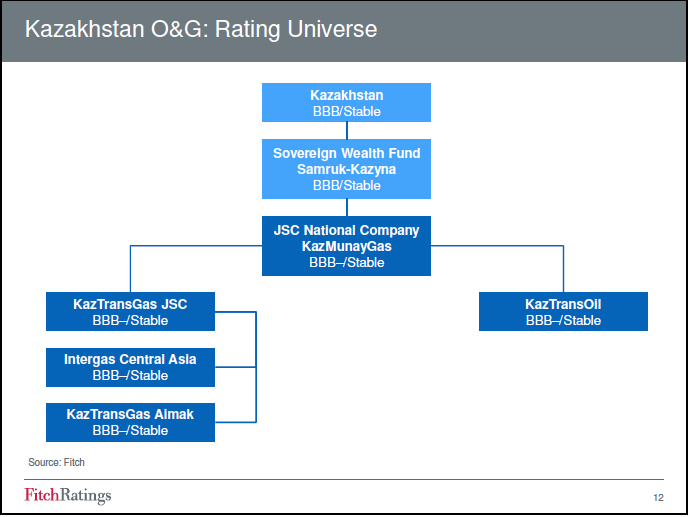

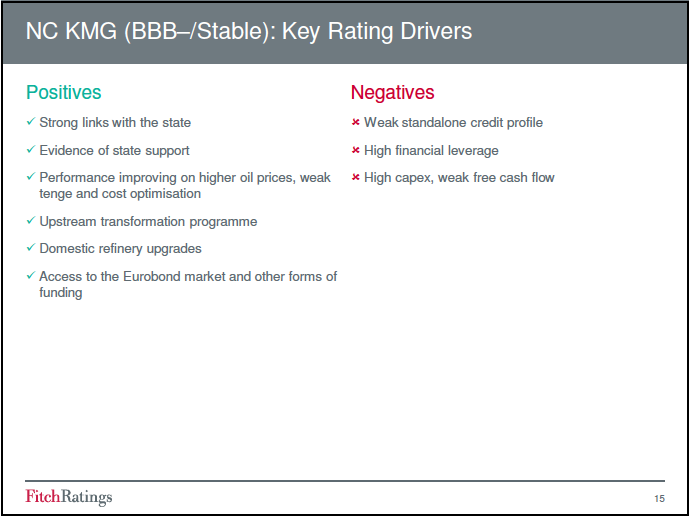

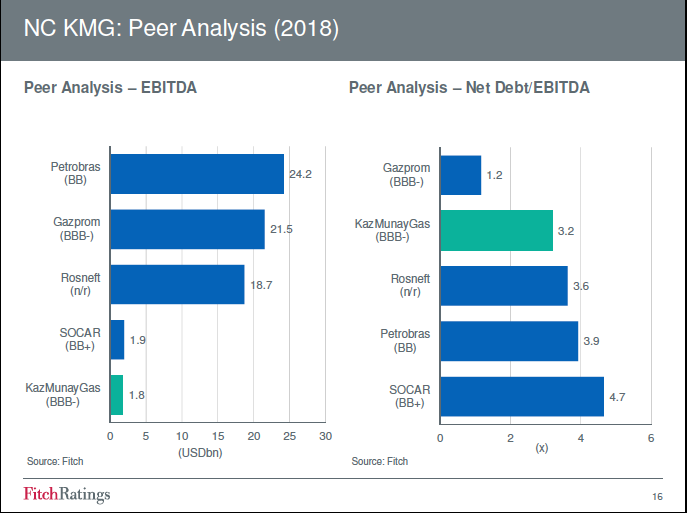

Не обошел спикер вниманием и Казахстан, заметив, что республика «не в полной мере выполняет условия сделки ОРЕС+, но многие относятся к этому с пониманием, поскольку были задержки с запуском Кашагана». «Мы рейтингуем несколько нефтегазовых компаний, которые входят в структуры «Самрук-Казына»: КМГ и две ее дочерние компании - «КазТрансОйл» и «КазТрансГаз». Все они получили рейтинг на уровне «ВВВ-» со стабильным прогнозом, но рейтингуются ниже, чем суверенный рейтинг Казахстана», - заметил Маринченко.

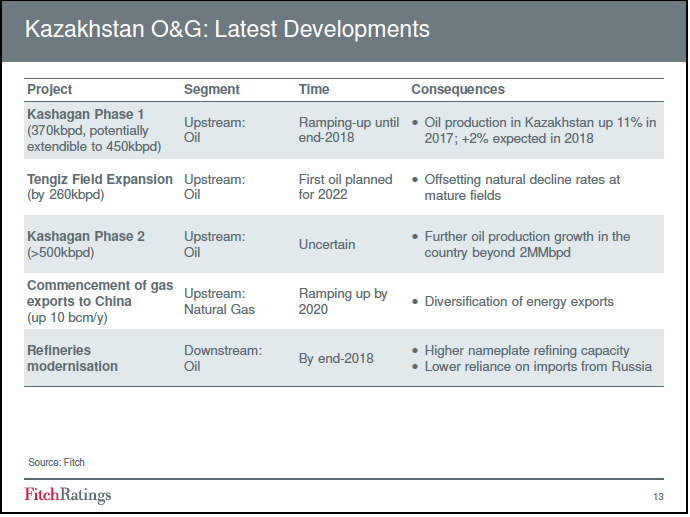

Среди нефтегазовых проектов он отметил Кашаган, в результате запуска которого добыча нефти выросла на 10% в 2017 году и рост продолжится в 2018 году, и расширение Тенгизского месторождения, где первая нефть планируется к 2022 году. «Учитывая, что Кашаган оказался сложным проектом, требующим больших капиталовложений, сложно сказать, когда этот проект будет полностью реализован. Но по мере реализации он позволит Казахстану нарастить добычу».

Другим не менее важным проектом, помнению Дмитрия Маринченко, является экспорт природного газа в Китай, который начался в прошлом году. «Пока объем экспорта в районе 5 млрд кубов в год, но обсуждается его увеличение в два раза. Несмотря на то, что объемы пока довольно скромные, сам проект уже позволяет Казахстану немного диверсифицировать энергетический экспорт».

По данным докладчика, добыча нефти в Казахстане по сравнению с 2000-м годом выросла более чем в два раза. «В дальнейшем динамика добычи зависит от того, какое решение будет принято по второй линии Кашагана. И если решат расширять проект, то появится возможность нарастить добычу до уровня 2,5 млн баррелей в сутки, и это довольно много», - считает эксперт.

Поделился Дмитрий Маринченко и своим видением ситуации в «КазМунайГаз», который, по его мнению, является «классической национальной нефтегазовой компанией».

«С одной стороны, она тесно связана с государством, с другой - у нее довольно высокая долговая нагрузка в сравнении с другими крупными частными компаниями. Когда я говорю о связи с государством, то имею в виду не гипотетические конструкции, а ту реальную помощь, которую государство оказало КМГ в период, когда цены на нефть упали. В частности я говорю о выкупе доли КМГ в месторождении Кашаган, что помогло компании несколько снизить долговую нагрузку. Но она все равно несколько выше, чем у тех же Shell или BP», - подчеркнул докладчик.

Завершая выступление, Дмитирий Маринченко напомнил, что Казахстан обладает крупнейшим запасом углеводородов в регионе и входит в топ-15 стран по доказанным запасам нефти в мире. «У страны есть все возможности продолжать наращивать добычу нефти и диверсифицировать энергетический экспорт за счет экспорта газа. Для Казахстана характерны мега-проекты, для реализации которых требуются большие капиталовложения и технологии, поэтому та модель, которая сложилась в Казахстане, связанная с привлечением западных и китайских инвестиций, является оптимальной. Но следует избегать резких шагов, чтобы у инвестора была уверенность, что условия, на которых они входят в проекты, не изменятся».

Следующий докладчик - директор группы по энергетическому и транспортному сектору ЕМЕА Fitch Ratings Элина Кулиева рассказала о рейтингах электроэнергетических компаний.

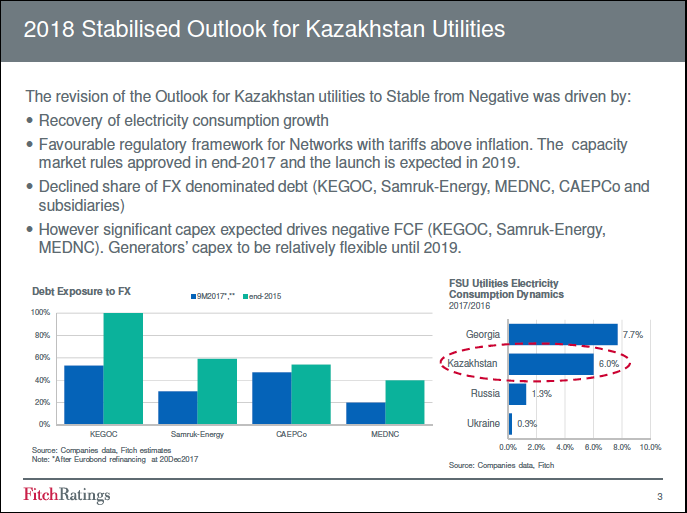

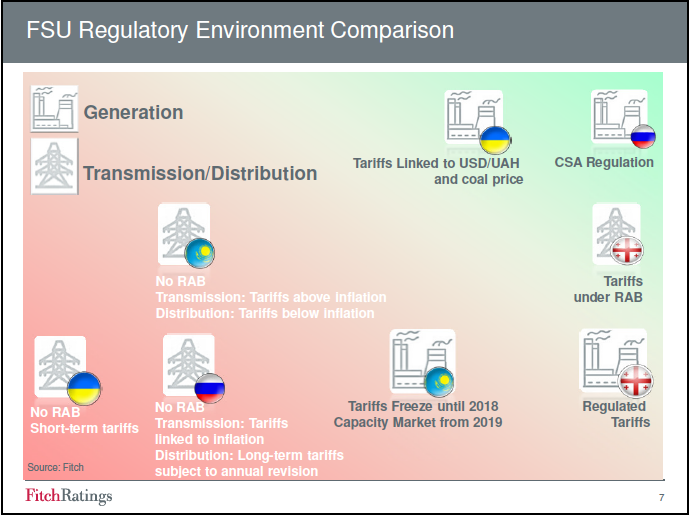

«С точки зрения негативных моментов, мы видим еще большую нагрузку в части инвестиционных обязательств энергетических компаний. Это оказывает давление на свободный денежный поток и на кредитные метрики, - сказала она в своем выступлении. - Сильной стороной казахстанских компаний является вертикальная интеграция. Механизм запуска рынка мощности, на наш взгляд, добавит больше предсказуемости, прозрачности и определенной долгосрочности. В сетевом сегменте тарифы привязаны к инфляции, несмотря на то, что они обсуждены до 2020 года и здесь есть определенные вопросы в части регулирования».

Коснулась Элина Кулиева и проектов по возобновляемой энергетике. «С начала 2016 года эти проекты довольно активно вводятся, тарифная политика в этом сегменте очень привлекательная, она в 3-4 раза превышает тарифы на традиционную генерацию. Соответственно, возвратность этих проектов очень высока. Здесь треть сегмента занимает «Самрук-Энерго». Генерация в Казахстане находится в нейтральной зоне, потому что сейчас она - в активной фазе реформирования. С сетями все немного хуже, также, как и в России, и в Украине. В Казахстане мы не видим рабочего регулирования, не видим прозрачной системы методологии тарифной политики, которую регулятор запустил, например, в Грузии. По приватизации: нужно отметить, что успешно завершился переход Мангистауская РЭК из государственных рук в частные. Однако это привело к понижению рейтингов».

Докладчик рассказала, что с февраля этого года агентство пересмотрело методологию рейтингов, которая характеризует взаимосвязь государственных компаний с суверенным рейтингом. «Данная методология позволяет нам оценить уровень самостоятельности компаний. Поэтому мы пересмотрели рейтинг «Самрук-Энерго», увеличив немного диапазон их рейтинга от суверенного рейтинга. Они сейчас рейтингуются на уровне ВВ+ то же самое коснулось и ее дочерней компании Экибастузской ГРЭС. Однако эта методология не коснулась КЕГОК и «Казатомпром»: уровень самостоятельности у них достаточно сильный».

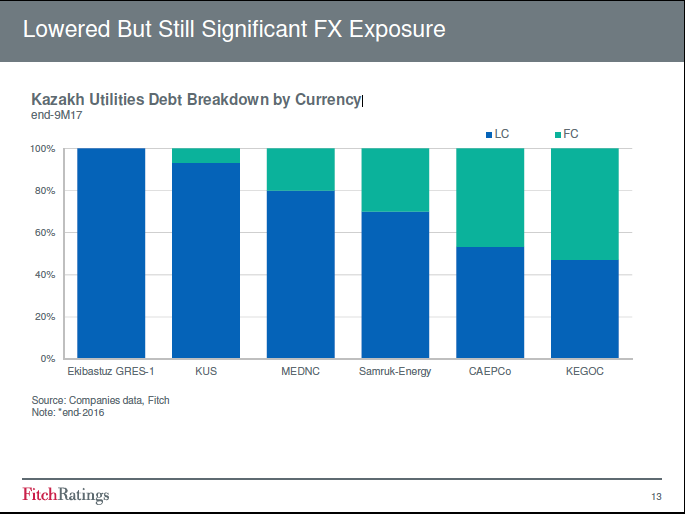

Что касается финансового состояния компаний, то спикер отметила улучшение показателей по выплате долгов. «Мы видим довольно устойчивые изменения покрытия краткосрочных долговых обязательств у КЕГОК и у ряда компаний. Есть уменьшение валютной части долга. Однако есть компании, у которых эта доля долга еще значительная. Соответственно, они очень волатильны к колебаниям курса».

После ее выступления началась дискуссия, и модератор задал первый вопрос участникам: «Какие у вас ожидания по регуляторной среде и тарифам?» На него пришлось отвечать гендиректору ТОО «Казахстанские коммунальные системы» Наби Айтжанову.

Ответ Наби Айтжанова прозвучал так: «Регуляторные изменения в секторе генерации были внедрены еще в 2015 году. По рынку мощности и ценовому регулированию, думаю, государство в любом случае будет контролировать эти тарифы. С учетом того, что у нас сегодня существует профицит электроэнергии - производство в районе 2,5-3,5 гигаватт в год, строительство новых источников вряд ли предвидится на севере страны, хотя есть проблема в южном регионе. Цены будут усредняться и полагаю, не будет очень серьезных скачков».

Затем модератор поднял другую тему. «Если смотреть на перспективу, то мы не видим существенного роста объема кредитования корпоративного сектора банками. Как вы оцениваете потребности в инвестициях корпоративного сектора?» - задал он вопрос участникам сессии.

«Мы наблюдаем улучшение экономической ситуации и видим оживление на корпоративном рынке. Со второго квартала прошлого года тенденция нарастает, крупные компании выходят с проектами. Последний пример - это проект строительства «КазТрансГазом» трех компрессорных станций, который позволит увеличит экспорт газа в Китай в 2 раза. Такие проекты внушают оптимизм», - ответила заместитель председателя правления «Ситибанк Казахстан» Сауле Жакаева.

Следующий вопрос модератора касался рынка внутренних облигаций, который, по его мнению, стал важным источником финансирования корпоративного сектора. Он спросил участников сессии, каковы их ожидания в 2018 году на этот счет.

Ответить вызвался председатель правления АО «КазкоммерцСекьюритиз» Чингиз Жаксыбек.

«Ситуация в части институциональных инвесторов очень оптимистичная. С конца прошлого года мы наблюдаем интерес как со стороны внешних инвесторов, так и внутренних. В прошлом году мы разместили порядка 180 млрд тенге. Ликвидность зашкаливает, помимо ЕНПФ, объем текущего портфеля ценных бумаг в казахстанских банках составляет 5 трлн тенге. Это не считая 450 млрд страхового портфеля ценных бумаг и 350 мдлрд тенге инвестиционных, помимо того есть 7 трлн ЕНПФ. Но мы видим, что сектор представлен квазигосударственными компаниями», - подчеркнул банкир.

Когда очередь задавать вопросы дошла до зала, их было не много. В основном они касались перспектив добычи сланцевой нефти, улучшения качества облигаций корпоративного сектора и роста потребления электроэнергии. На последний из них дал ответ Наби Айтжанов, который заметил, что наблюдается рост потребления электроэнергии: «Это видно на примере нашей компании. Рост был в 2016-2017 гг., и с начала года наблюдаем его в районе 8%. Это связано с тем, что промышленность начала расти».

Завершая сессию, модератор попросил Дмитрия Маринченко дать прогноз относительно цен на нефть с учетом предстоящего заседания стран ОРЕС: «Не думаю, что на этом заседании будет принято решение пролонгировать решение об ограничении добычи, скорее всего, оно будет принято к концу года. Но здесь есть другая опасность - у стран пропадет стимул придерживаться сделки по ограничению добычи. Это может вернуть нас к ситуации 2015 года. Что касается цен, то, думаю, вряд ли они продержатся на нынешнем уровне, скорее снизятся».