Главная причина, по которой казахстанские власти вынуждены вот уже несколько лет поддерживать отечественный банковский сектор на «плаву», как с помощью прямого вливания в него государственных средств, так и через механизм изъятия с рынка избыточной ликвидности, на самом деле чрезвычайно проста.

Все дело в том, что банковский сектор является органической частью казахстанской несырьевой экономики и, соответственно, не может быть лучше и качественнее, чем последняя в целом.

Последствия такого чрезвычайного вмешательства (причем не столько в интересах государства, сколько собственников крупнейших частных финансовых институтов, как правило, подконтрольных близким родственникам елбасы и его наиболее влиятельных соратников) зафиксированы в пресс-релизе рейтингового агентства S&P Global Ratings от 12 декабря 2018 года на тему рейтингования АО «Фонд развития предпринимательства «Даму» и АО «Банк Развития Казахстана».

Процитируем его (выделения здесь и далее сделаны нами):

«Мы полагаем, что отраслевые риски банковского сектора Казахстана повысились вследствие усиления конкуренции после ряда действий со стороны правительства и ОСГ, а также собственников банков, имеющих хорошие деловые связи.

Мы считаем, что банковская система стала более поляризованной: небольшие банки вытесняются с рынка, в то время как крупные финансовые организации получают определенные преимущества, поскольку им оказывается государственная поддержка, и клиенты переводят свои средства в более крупные банки. Несмотря на то, что доля государства в структуре собственности казахстанских банков невелика (менее 5%), банки в значительной степени зависят от фактора доверия к ним со стороны участников рынка, и, как правило, их восприятие на рынке определяется репутацией собственников. Некоторые банки получают значительную часть финансирования от организаций госсектора в форме депозитов ОСГ.

Поэтому мы считаем, что стабильность отдельных банков в значительной степени зависит от решений правительства, которые могут быть недостаточно предсказуемы и последовательны с точки зрения внешнего наблюдателя. По нашему мнению, органы, регулирующие банковскую деятельность в Казахстане, склонны выборочно применять санкции в связи c несоблюдением важных регуляторных требований, в частности требований к достаточности резервов на возможные потери по кредитам и капитализации.

Мы полагаем, что депозиты ОСГ, на долю которых приходится около четверти совокупных депозитов банковской системы, характеризуются волатильностью и в значительной степени зависят от конкретных решений правительства. Мы отмечали случаи размещения депозитов ОСГ в достаточно слабых крупных казахстанских банках при одновременном изъятии депозитов из небольших слабых банков.

Мы ожидаем снижения негативного влияния затянувшейся фазы коррекции банковского сектора в ближайшие два года. Мы прогнозируем стабилизацию уровня расходов на создание резервов по кредитам на уровне 1,5-2,0% в 2018-2020 гг. после пикового значения 9% в 2017 году».

То, что рейтинговое агентство S&P Global Ratings политкорректно назвало «затянувшейся фазой коррекции банковского сектора», мы считаем этапом и составной частью общеэкономического кризиса. Начался он в Казахстане еще в 2008 году и, по нашим оценкам, будет продолжаться как минимум пару десятков лет. До тех пор, пока несырьевая экономика страны не станет конкурентоспособной хотя бы в масштабах региона и не начнет расти не только на бумаге.

В том числе поэтому изменить положение дел к лучшему в ближайшее время Национальный банк РК в принципе не способен, что он честно зафиксировал в своих «Основных направлениях денежно-кредитной политики Республики Казахстан на 2019 год».

Еще раз процитируем это признание ведомства Данияра Акишева:

«В долгосрочной перспективе экономический рост зависит от фундаментальных структурных параметров, находящихся вне сферы влияния центрального банка страны. Денежно-кредитная политика, по своей сути, имеет стабилизационную природу и направлена на сглаживание экономических циклов».

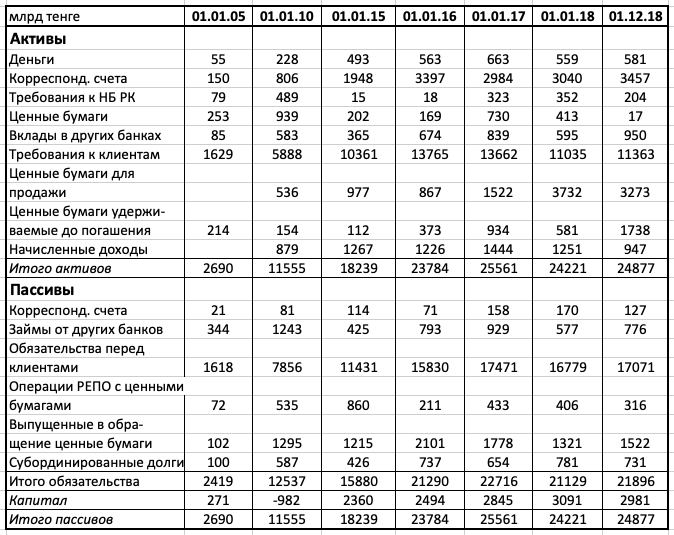

Попробуем дать свою оценку происходящего в банковской системе Казахстана, основываясь на сводной статистике этого сектора. Ниже предлагаем вниманию таблицу, которую мы уже использовали в статье О политике Нацбанка РК в 2019 году - II.

Первое, на что следует обратить внимание, это существенное увеличение объема обязательств банков перед клиентами (средств, которые последние держат в них) с 1618 миллиарда тенге по состоянию на 1 января 2005 года до 17071 миллиарда на 1 декабря 2018 года, то есть в 10,6 раза.

В переводе на валюту США рост будет не столь значительным - с приблизительно 12,4 до 45,9 миллиарда долларов, то есть всего в 3,7 раза.

Таким образом, размер временно свободных денежных средств, которыми располагают юридические и физические лица в Казахстане и которые они держат в банках, за 14 лет резко увеличилось.

Это означает, что они, во-первых, стали существенно богаче.

Во-вторых, что свою положительную (без иронии) роль сыграли:

- борьба власти с оффшорами и улучшение работы налоговых органов – для юрлиц,

- несколько легализаций имущества, высокая доходность тенговых депозитов и проблемы с выводом денег на оффшоры и хранения их там – для физических лиц.

Однако более низкая доходность и, самое главное, более высокая рискованность по сравнению с банковскими вкладами других направлений инвестирования временно свободных денежных средств в стране или их отсутствие, привели к тому, что все кинулись в банки.

В свою очередь казахстанские банки, имея избыток денежной ликвидности, столкнулись с проблемой дефицита качественных заемщиков, которая существует в стране с первых лет независимости, но в период до начала экономического кризиса в 2008 году была малозаметна на фоне тогдашнего всеобщего экономического ажиотажа. Однако позднее, особенно в периоды обострения экономического кризиса, она стала активно конвертироваться в проблему роста объема сомнительных, просроченных, невозвратных кредитов.

Благодаря широкомасштабным программам «спасения» и «поддержки» в 2009-2011 гг. и 2016-2018 гг. банковский сектор продолжал оставаться на плаву. Но при этом в нем надувался «пузырь».

Так, за 14 лет объем требований к клиентам, то есть кредитов, вырос всего в 7 раз: с 1629 миллиардов тенге по состоянию на 1 января 2005 года до 11363 миллиарда на 1 декабря 2018 года.

В долларах США этот рост составил всего 2,4 раза: с приблизительно 12,5 миллиардов на 1 января 2005 года до 30,6 миллиарда на 1 декабря 2018 года.

В результате казахстанский банковский сектор стал хуже исполнять свою главную функцию – перераспределения временно свободных средств внутри национальной экономики. Если посчитать объем выданных казахстанскими банками кредитов на каждую тысячу тенге обязательств перед клиентами, то динамика будет следующей:

- на 1 января 2005 года -1007 тенге;

- на 1 января 2010 года - 749 тенге;

- на 1 января 2015 года - 906 тенге;

- на 1 января 2016 года - 870 тенге;

- на 1 января 2017 года - 782 тенге;

- на 1 января 2018 года – 658 тенге;

- на 1 декабря 2018 года – 666 тенге.

Напомним, что последние девальвации национальной валюты в Казахстане случились 11 февраля 2014 года и 20 августа 2015 года, когда Нацбанк РК в ранге председателя возглавлял Кайрат Келимбетов.

В слайдере ниже фото с митинга против девальвации, состоявшегося в Алматы 12 февраля 2014 года - на следующий день после заявления правительства и Национального банка РК:

Данияр Акишев возглавил Национальный банк РК 2 ноября 2015 года и уже на своей первой пресс-конференции заявил, что «регулятор сведет к минимуму, а затем откажется от валютных интервенций на рынке, инфляция в стране будет постепенно снижаться, изменится финансовый надзор. Нацбанк начнет проводить политику дедолларизации». (Более подробно на эту тему см ссылку).

Одним из последствий перехода Национального банка РК к политике инфляционного таргетирования стало надувание денежного пузыря. Причем он сконцентрировался, в отличие от более развитых экономик мира, в том числе и российской, главным образом в банковском секторе.

На этом фоне легализации денежных средств и активов, проведенные Акордой, выглядят ошибкой, поскольку способствовали увеличению объема банковских вкладов и депозитов и тем самым содействовали формированию этого денежного навеса.

В любом случае, проблема, которую пытаются решать казахстанские монетарные власти, выходит за пределы их зоны ответственности. Однако почему-то все внимание экспертов и общественности в области валюты и положения дел на валютном рынке приковано именно к Национальному банку РК и его денежно-кредитной политике, хотя последний всего лишь оператор и инструмент в руках Акорды.

Продолжение темы в следующих статьях этой серии.

Баке

Прочитал статью. Вывод: "Гляжу в книгу - вижу фигу". Если проще, то много слов, все слова вокруг да около, а в результате вышло все мимо смысла.

Мое мнение о девальвациях. Практически все девальвации, случившиеся в Казахстане были ожидаемы и предсказуемы, т.к. были не причиной, а следствием политической ситуации в стране.

- 4.04.1999 г. Экономика находилась уже в глубокой ж.. Ради победы в президентских выборах 1999 г. в экономику страну привлекли кучу кредитных средств, в т.ч. АБР. Так же миллиард долларов вне закона было аккумулирован на отдельных счетах руководством страны. Как сказал позже сам ЕБ - в т.ч. для выплаты пенсий. При этом в 1998 г. России случился дефолт. ВАЗ-2110 можно было приобрести уже за 3500 долл. Можно было из Москвы своим ходом привезти два ящика молока и перепродать в Казахстане с двойной наценкой в первый же попавшийся магазин. Т.е. высокий курс тенге (рубль с 27 упал до 3,5) убивал экономику. Тенге держали. Исходя из веяний политики многим тогда было ясно что курс будут выравнивать в марте-апреле. Причем резко. После этого большинство предприятий, у кого были кредиты в долларах, оказались в самой глубокой заднице и недолго мучаясь скончались. Но выборы состоялись, долги перед АБР и др. кредиторами гасило государство..

- в 2009 году ситуация немного повторилась. Т.е. во всем мире кризис, все валюты рушатся, рубль катастрофически падает. Только тенге держат до упора. Потому что опять решаются политические вопросы, и прежде всего национализация банков. Которые покупают с огромными долгами. Возможно в этом и была необходимость поддержания курса. Но у кого была голова и те кто деньги зарабатывал умом понимали, что если курс насильно удерживают, то он все равно грохнется. Хотя бы до паритета с рублем.

- 2014 год. То же самое. В смысле падение было ожидаемо, и чем сильнее держали тенге, тем сильнее должен был грохнуться тенге. Правда тенге грохнулся сильнее чем ожидалось. Но падение было ожидаемым. Правда почему-то даже вроде оппозиционные СМИ вдруг решили устроить митинги, не разбираясь в причинах.

-2015 год. О девальвации вроде догадывались уже все. Курс был нереально завышен: В Россию купить автомашину ездили даже с самых отдаленных аулов Казахстана. На авторынке Самары соотношение казахстанцев к россиянам было 2 к 1. Из страны вымывались миллиарды и миллиарды долларов. Многие подумали что так ЕБ делает услугу ВВП против санкции. Неясно правда зачем было столько шума делать, про неожиданную девальвацию.

А к чему я все это? О том, что все девальвации были предсказуемы заранее, т.к. были уже следствием тупого вмешательства политик в экономику.

Полностью согласен с последним абзацем. Но зачем такая длинная и невнятная преамбула для простого и всем известного факта? Такое ощущение, что авторы копнули тему НБРК, увидели всю пропасть падения и безысходности, и настолько испугались своего открытия что решили не делиться с ним, а вместо выводов просто разлить побольше воды.