В первой статье серии, посвященной основным направлениям текущей денежно-кредитной политики Казахстана на 2019 год, аналитики kz.expert сделали вывод, что Национальный банк РК и его руководитель Данияр Акишев являются заложниками внешних для себя обстоятельств. В подтверждение обратимся к такому фактору, как долларизация банковской системы.

Напомним, что именно жесткие действия регулятора в этой сфере вызвали одну из обид, озвученных 7 декабря 2018 года председателем правления АО «Народный банк Казахстана» Умут Шаяхметовой в интервью казахстанскому сайту Kapital.kz.

Процитируем этот фрагмент (выделения здесь и далее сделаны нами):

«В целом маржа снижается. На фоне волатильности курса депозиты переворачиваются из тенге в доллары. У нас растут долларовые остатки, и их нужно было куда-то размещать. Предоставлять займы в долларах мы не можем (из-за низкого спроса. — Ред.), и эти долларовые средства мы размещаем на корсчета Нацбанка под нулевой процент. При этом финрегулятор размещает их под 2,25−2,5%. То есть финрегулятор зарабатывает на наших остатках. При этом в Нацбанке жесткий коэффициент внутренних активов для банков. Но это же неправильно, маржинальность банков падает. Это ярко показывают наши результаты за третий квартал. Когда мы закрыли своп Нацбанка и на наши счета пришла избыточная ликвидность около 1 млрд долларов, мы ее разместили в Нацбанке под ноль. То есть на этой ликвидности мы не смогли заработать даже 0,5%».

По нашей оценке, в данном вопросе ключевым определяющим фактором является нежелание казахстанских вкладчиков, причем как физических, так и юридических лиц, переводить приблизительно половину денежных средств, которые они держат в отечественных банках, из иностранной валюты в тенге. Причины такого нежелания общеизвестны, и, на наш взгляд, вполне разумны. Более того, они свидетельствует о высокой в целом финансовой грамотности клиентов.

По данным Национального банка РК, положение дел по состоянию на 1 декабря 2018 года было следующим (цитируем пресс-релиз регулятора от 25 декабря 2018 года):

«5. Депозитный рынок по состоянию на конец ноября 2018 года

Объем депозитов резидентов в депозитных организациях на конец ноября 2018 года составил 17 814,1 млрд. тенге, увеличившись по сравнению с предыдущим месяцем на 1%. Депозиты юридических лиц выросли на 1,5% до 9 461,6 млрд. тенге, депозиты физических лиц – на 0,3% до 8 352,6 млрд. тенге.

Объем депозитов в национальной валюте за месяц снизился на 3,8% до 9 017,2 млрд. тенге, в иностранной валюте увеличился на 6,4% до 8 796,9 млрд. тенге. Уровень долларизации на конец ноября 2018 года составил 49,4% (в декабре 2017 года – 47,7%).

Депозиты юридических лиц в национальной валюте в ноябре 2018 года снизились на 8,1% до 4 714,4 млрд. тенге, в иностранной валюте увеличились на 13,3% до 4 747,2 млрд. тенге (50,2% от депозитов юридических лиц).

Депозиты физических лиц в тенге увеличились на 1,4% до 4 302,8 млрд. тенге, в иностранной валюте уменьшились на 0,7% до 4 049,7 млрд. тенге (48,5% от депозитов физических лиц)».

«6. Кредитный рынок по состоянию на конец ноября 2018 года

Объем кредитования банками экономики на конец ноября 2018 года составил 12 863,6 млрд. тенге (рост за месяц на 0,7%). Объем кредитов юридических лиц не изменился и составляет 7 596,8 млрд. тенге, тогда как кредиты физическим лицам увеличились на 1,7% до 5 266,8 млрд. тенге».

«Объем кредитов в национальной валюте увеличился за месяц на 1,3% до 9 977,9 млрд. тенге. В их структуре кредиты юридическим лицам увеличились на 0,8%, физическим лицам увеличились на 1,9%. Объем кредитов в иностранной валюте уменьшился на 1,5% до 2 885,7 млрд. тенге. В их структуре кредиты юридическим лицам уменьшились на 1,4%, физическим лицам – на 4,1%. Удельный вес кредитов в тенге на конец ноября 2018 года составил 77,6% (в декабре 2017 года – 73,7%)».

Следует отметить, что уровень долларизации банковской системы, оцениваемый по доле валютных вкладов в общем объеме вкладов, в Казахстане существенно, в два с половиной раза выше, чем в России. Причины этого диссонанса нас в данном случае не интересуют, но зафиксируем, что политика Национального банка РК по стимулированию перевода валютных депозитов и вкладов в тенговые, вполне успешная на первом этапе, затем натолкнулась на жесткую, и, как мы уже отмечали выше, вполне разумную и обоснованную тактику клиентов казахстанских банков.

Те, с одной стороны, готовы зарабатывать и зарабатывают на повышенных ставках по тенговым депозитам, с другой - отнюдь не собираются рисковать всеми своими деньгами из опасений очередной девальвации. В результате Национальному банку РК и его главе Данияру Акишеву пришлось конструировать доступными им административно-директивными «инструментами» уникальную, на наш взгляд, но пока работоспособную модель.

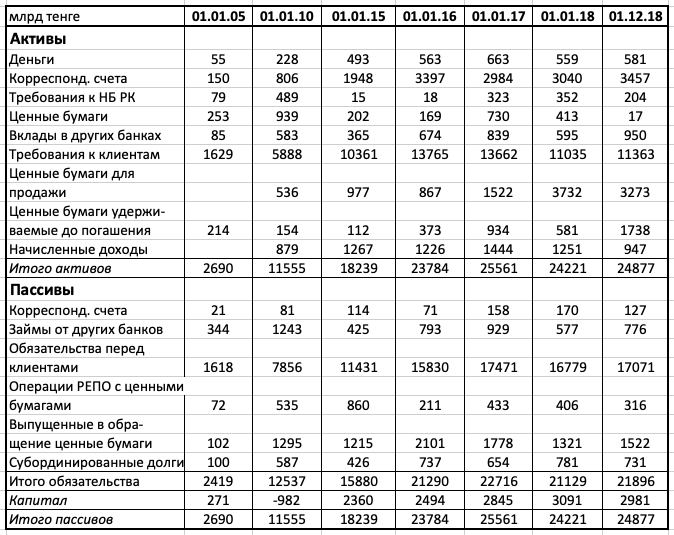

В подтверждение предлагаем таблицу, подготовленную нами на основании данных, содержащихся в подразделе «Сводный баланс» раздела «Банковский сектор» на сайте Национального банка РК.

Суть модели состоит в том, что Национальный банк РК принуждает казахстанские банки держать избыточную иностранную валюту на корреспондентских счетах, в том числе у себя, причем под нулевую ставку вознаграждения. А сам размещает средства за рубежом под достаточно высокий процент, скорее всего, находящийся в диапазоне от 2 до 3% годовых в зависимости от вида валюты, срока и условий размещения и других условий.

Суммарный доход Национального банка РК по данным операциям можно грубо оценить, основываясь на объеме денег, находящихся на корреспондентских счетах по состоянию на 1 декабря 2018 года (порядка 10 миллиардов долларов США) и минимальной, на наш взгляд, ставке вознаграждения в 2%, в 200 миллионов долларов США в год.

Но обвинять Национальный банк РК в том, что он зарабатывает на частных банках, создавая им рукотворные препоны и ограничения, никак нельзя. Дело в том, что регулятор компенсирует эти потери через механизм изъятия с рынка тенговой ликвидности. Так, по состоянию на 1 декабря 2018 года общий объем государственных ценных бумаг на балансе казахстанских банков составил 5 триллионов тенге или порядка 13 миллиардов долларов, причем ставка вознаграждения по тенговым бумагам превышает 8% годовых.

Мы затрудняемся назвать цифру расходов Национального банка РК по данному направлению, но в любом случае он де-факто выплачивает частным финансовым институтам в виде вознаграждения по своим ценным бумагам как минимум в три - четыре раза больше, чем зарабатывает на валюте, которую получает от них на корреспондентские счета.

Таким образом, ситуация, ставшая поводом для публичной жалобы председателя правления АО «Народный банк Казахстана» Умут Шаяхметовой в интервью Kapital.kz, это только часть правды. Еще одна правда состоит в том, что государство через Национальный банк РК фактически поддерживает казахстанский банковский сектор на плаву, обеспечивая ему безопасное и высокодоходное по мировым меркам размещение свободных денежных средств.

Продолжение темы в следующих статьях этой серии.

Баке

Государство поддерживает БВУ. Мягко сказано. По сути с приходом Акишева, НБ РК старается всячески угодить и облизать БВУ: отменены требования к размерам собственных средств, отмены сроки перехода на Базель, порядок начисления и размеров провизии пересмотрены в угоду банкам.

При этом прежнего руководителя НБ РК Келимбетова в СМИ РК ругали как могли, хотя он практически просто пытался поставить на место зарвавшиеся БВУ. Пытался, т.к. большинство мер вводилось не сразу, а предлагалось через определенный период (который для большинства мер так и не наступил). Даже объемы продаж валюты в период Келимбетова были открытыми. Сейчас никто не знает сколько денег государства тратится НБ РК на поддержание курса. Хотя может статься что размеры этих затрат разы превышают затраты прежнего НБ РК на эти цели.

Не совсем понятно, что имеет автор подразумевая, что якобы государство ВЫНУЖДАЕТ БВУ держать огромные суммы на корсчетах в НБ РК. Если речь идет о провизиях, то автор абсолютно не прав. Это обязательные платежи, как страховка на случай проблем БВУ. При нынешних условия (когда экономика в ж., население нищает, и нечем платить по кредитам) размеры провизий должны быть просто огромными. Кстати, У. Шаяхметова заявила, что в "Казкоме" уровень проблемных кредитов оказался намного выше заявленных. С ее слов размер провизий Казкома должен был быть в 5-6 раз чем начислено. Это автоматически значит, что НБ РК сквозь пальцы смотрит на отчетность БВУ. И это автоматически является признанием того, что НБ РК в лице Акишева постоянно совершает уголовное преступление, которое наносит огромный финансовый ущерб государству. Ведь речь идет о провизиях БВУ в НБ РК.

Конечно может статься итак, что в РК экономистов и финансистов по образованию хоть пруд пруди, но все они типа сплошь дураки и не понимают что такое провизии - тогда ко всем чертям эту страну идиотов. А по простому, провизии - это деньги, откладываемые (в центробанке) в качестве резерва для покрытия рисков по проблемным кредитам. Чем проблемнее у банка с возвратом кредитов - тем больше он должен держать денег на запас. И если у банка начинаются проблемы с возвратом кредитов, то, чтобы не выводить свои деньги из оборота для провизий, он либо должен как-то честно выходить из такой ситуации: реструктурирование, пролонгация сроков, снижение ставок и т.д), либо совершать махинации и подделывать отчетность: якобы найти покупателя на свои проблемные кредиты(кому они на фиг по сути сдались, тем более по номиналу, без всяких дисконтов), просто тупо в отчетах указывать что уровень проблемных кредитов низкий. А финрегулятор как раз должен следить за тем, чтобы банки не жульничали. Вся основная суть проверок инспекторов НБ РК в БВУ как раз сводится к тому чтобы проверять правильность размер начислений провизий...

Кстати, Келимбетов пытался ввести такой расчет размеров провизий, которые бы зависели от ставок по таким кредитам. Типа что-то такого: чем выше размер ставок по имеющимся кредитам, тем выше размер провизий по таким кредитам. По сути это было должно вынудить БВУ не увлекаться высокорисковыми кредитами (когда без залога, почти под честное слово выдается кредит под 45% или 90% годовых) и обратить внимание и на кредитование бизнеса.

Баке

Я увлекся вроде. Просто, по-моему, все действия НБ РК - это своего рода попытки мазохиста. Нельзя серьезно относиться к этому ведомству. Ну как еще можно объяснить это? НБРК якобы брал курс на инфл. таргетирование, при этом успешно докладывает что инфляция ежегодно снижается и к 2020 году он выйдет на плановый уровень в 4%. При этом уровни прошедших лет завышаются - чтобы доказать что инфляция ежегодно снижается. На данный момент якобы инфляция с 17,5 % в июле 2016 г. сниженадо 7% за 2018 год. Рост (если так можно выразиться) ВВП в 2018 г. составил 3,8%. И это якобы огромное достижение (Акишев упомянул что в этом и большая заслуга промышленности. Почему-то не уточнил именно какой. Наверное той же рудной, т.е. опять металы, нефть и газ). А вот в воющей Украине, без постоянно растущих объемов экспорта нефти, газа, газоконденсата, цветных и черных металлов, этот рост тоже составил 3,8%. При этом на Украине на 2019 г. ожидают повышение роста ВВП. А в Казахстане НБРК планирует рост (хотя по сути это уже будет снижение роста) ВВП за 2019 год на уровне 2,7%. Не хочется сравнивать, но все же... Страна которая ввязана в войну на своей территории, страна которую РФ всячески пытается блокировать развивается лучше чем Казахстан. Т.е. если не будет ЕБ, не будет ЕАЭС, то даже в условиях войны в РК можно будет жить лучше чем сейчас?

А еще в РК есть фонд проблемных кредитов. Это вобще жесть: этот фонд за деньги казахстанцев будет преследовать казахстанцев уже на государственном уровне за долги перед долгами казахстанцев перед банками РК. А вот в Грузии списали безнадежные долги граждан на 500 с лишним миллионов долларов. Именоо этот фонд - следствие безобразной работы НБРК (при хорошей работе НБРК этих проблемных банков попросту не было бы - реагировали бы сразу, не доводя до "перитонита", так сказать).

Кстати. по-моему удержать при падении роста ВВП инфляцию в пределах 4% НБРК сможет только поменяв нацвалюту или проведя денежную реформу. Может к этому все и идет?