Рейтинговое агентство S&P Global Ratings подтвердило долгосрочные и краткосрочные суверенные кредитные рейтинги Республики Казахстан по обязательствам в иностранной и национальной валюте на уровне «BBB-» и «A-3», а также подтвердило рейтинги страны по национальной шкале «kzAA». Прогноз по долгосрочным рейтингам — «Негативный».

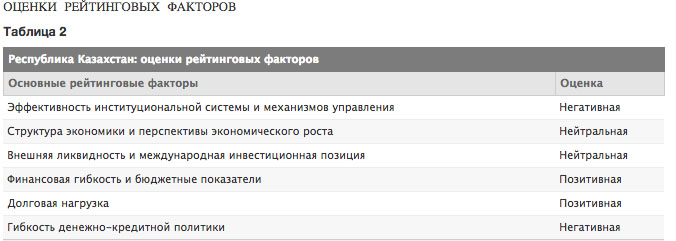

Как говорится в отчете S&P Global Ratings, позитивное влияние на рейтинги Казахстанf в первую очередь оказывают сильные показатели баланса, обусловленные профицитом бюджета в период высоких цен на сырьевые товары, но их уровень ограничен потенциально низкой предсказуемостью будущих политических решений вследствие высокой централизации политических процессов, умеренным уровнем экономического развития и ограниченной гибкостью денежно-кредитной политики.

«В феврале 2017 года Правительство Казахстана внесло поправки в бюджет на 2017 год — главным образом с целью обеспечения финансирования, обусловленного резким увеличением расходов в связи с рекапитализацией АО «Фонд проблемных кредитов» (составляющего 4% ВВП), что позволит фонду выкупать проблемные активы у национальных банков. Насколько мы понимаем, фактически снижение уровня проблемных кредитов в банковской системе Казахстана было ограниченным.

Национальный банк Республики Казахстан (НБРК) заявил о снижении уровня проблемных кредитов (согласно определению НБРК это кредиты, выплаты основной суммы долга по которым просрочены более чем на 90 дней) с 8% по состоянию на 1 января 2016 г. до 6,7% кредитного портфеля на 1 января 2017 г., однако, насколько мы понимаем, это улучшение связано главным образом со списаниями или продажей проблемных кредитов специальным юридическим лицам, показатели которых согласно национальным стандартам финансовой отчетности не консолидируются. В определенной мере это обусловлено требованием регулятора снизить уровень проблемных кредитов до менее 10% к концу 2017 г.», – так описывает ситуацию в своем отчете S&P Global Ratings.

«С учетом корректировок на внебалансовые кредиты, реструктурированные кредиты и кредит, выданный АО «БТА Банк» со стороны АО «Казкоммерцбанк», мы полагаем, что фактический уровень проблемных кредитов может более чем в четыре раза превышать официальные данные, – считают аналитики S&P Global Ratings. – С нашей точки зрения, в среднесрочной перспективе низкое качество активов банковской системы по-прежнему может оказывать негативное влияние на экономические показатели этой страны».

В отчете эксперты пишут:

«Мы полагаем, что прозрачная система оценки слабых сторон банковской системы Казахстана и полномасштабная программа по преодолению связанных с ними проблем должна обеспечить трансформацию национальных банков в движущую силу роста экономики страны. Процесс укрепления и стабилизации банковской системы может потребовать от правительства дополнительных затрат и тем самым ослабить фискальные показатели (в зависимости от размера необходимой поддержки)».

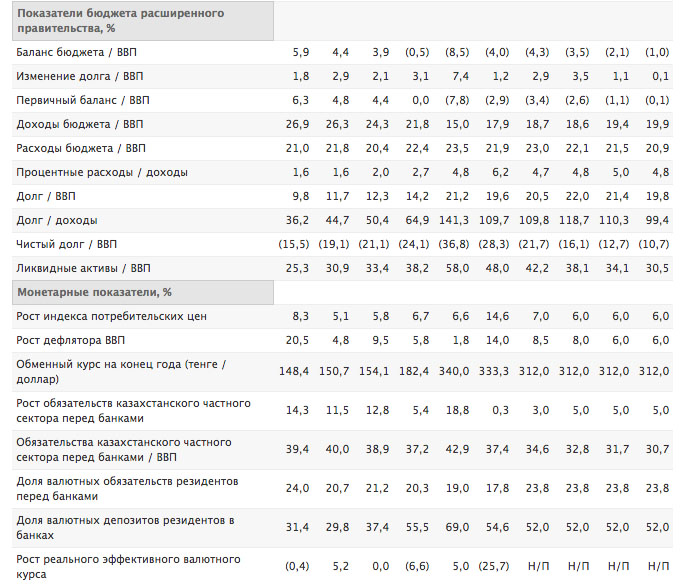

Как следует из отчета S&P Global Ratings, «расходы правительства на обслуживание долга в 2016 г. увеличились до 6% доходов (с 5% годом ранее), что отчасти обусловлено девальвацией национальной валюты, поскольку 52% долга правительства номинировано в иностранной валюте. Еще одной причиной скачка объема расходов на обслуживание долга стал рост инфляции на уровне 14,6%, вызванный ослаблением тенге, поскольку долг правительства, привязанный к уровню инфляции, составил 16% совокупных долговых обязательств.

С учетом того, что влияние некоторых факторов ослабевает, мы ожидаем, что процентные расходы правительства в среднем снизятся до 4,8% доходов в 2017-2020 гг. (инфляция составит 6% в тот же период). Вместе с тем, если показатель обслуживания долга не снизится, мы можем пересмотреть нашу оценку структуры государственного долга в сторону понижения».

«По нашим прогнозам, экономика Казахстана вновь будет демонстрировать умеренные темпы роста начиная с 2017 г., при этом рост ВВП составит в среднем около 2,5% в 2017-2020 гг. Прогнозируемая динамика макроэкономических показателей будет поддерживаться ростом объемов инвестиций, восстановлением уровня потребления и улучшением показателей экспорта в связи с некоторым ростом цен на нефть, а также нашими ожиданиями увеличения объема добычи на крупном нефтяном месторождении Кашаган. По нашим оценкам, в 2011-2020 гг. тенденция роста реального ВВП на душу населения, для оценки которой мы используем 10-летний средневзвешенный показатель роста, составит примерно 1%, что соответствует нижнему сегменту диапазона показателей для стран с аналогичным уровнем экономического развития», – говорится в отчете S&P Global Ratings.

Далее аналитики агентства отмечают, что они все еще считают значительный объем активов Казахстана ключевым позитивным рейтинговым фактором. Однако, как они пишут в своем отчете, «мы по-прежнему отмечаем риски в отношении платежного баланса в Казахстане, связанные со значительным притоком прямых иностранных инвестиций долгового типа (ПИИ)».

«По нашим оценкам, их объем составлял около 83 млрд долл. в 2016 г. (58% совокупных входящих ПИИ), что близко к 60% ВВП, или 174% поступлений по СТО. Насколько мы понимаем, ПИИ долгового типа сконцентрированы главным образом в нефтяной и горнодобывающей отраслях. Несмотря на то, что ПИИ являются более стабильным источником финансирования, чем ценные бумаги, мы отмечаем, что они все же входят в число внешних обязательств правительства и могут обусловить давление на платежный баланс в случае принудительной репатриации прибыли и капитала», – предупреждают аналитики.

Они также отметили, что качество международных резервов НБРК снизилось, поскольку «около 20% этих резервов составляют валютные депозиты (корреспондентские счета) казахстанских банков в НБРК, что, однако, ниже почти 30% в 2015 году».

«Кроме того, НБРК проводит операции «валютный своп» с казахстанским банками в объеме около 3 млрд долл. (10% доступных резервов), по сути перемещая эти внешние активы из банков в НБРК. Вместе с тем, по нашим ожиданиям, срок действия большинства этих операций истекает в 2017 г.», – говорится в отчете S&P Global Ratings.

На рейтинги Казахстана негативно влияет и ограниченная гибкость монетарной политики. «В августе 2015 г. НБРК объявил о переходе к «плавающему» курсу тенге и таргетированию инфляции. Последовавшая за этим корректировка обменного курса, как мы полагаем, позволила несколько снизить внешние риски. Вместе с тем мы полагаем, что переход к эффективному инфляционному таргетированию займет определенное время и будут по-прежнему отмечаться проблемы, препятствующие доверию к монетарной политике, такие как избыточный объем ликвидности в национальной валюте на фоне умеренного роста кредитования в банковской системе и краткосрочного характера кривой доходности тенге», – пишут аналитики S&P Global Ratings.

При этом они отмечают снижение инфляции с двузначного уровня в 2016 г. до верхнего предела целевого диапазона, установленного НБРК на 2017 г. — 6-8% (инфляция в годовом выражении составила 7,9% в январе и 7,8% в феврале 2017 г.), и полагают, что «НБРК может испытывать политическое давление, что было подтверждено рядом примеров в последние годы, когда НБРК был вовлечен в деятельность, не входящую в обязанности центрального банка, включая приобретение им доли в АО НК «КазМунайГаз» и компенсационные выплаты по депозитам в национальной валюте после девальвации тенге в 2015 г.»

Аналитики S&P Global Ratings также отметили высокий уровень долларизации депозитов резидентов в экономике Казахстана, что, по их мнению, «ослабляет механизм денежной трансмиссии и тем самым ограничивает гибкость монетарной политики».

«Хотя доля депозитов в иностранной валюте недавно сократилась до 55% с пикового значения в 70% совокупного объема депозитов в конце 2015 г., ее уровень остается одним из самых высоких среди 130 стран мира, имеющих рейтинги S&P Global Ratings», – говорится в отчете этого агентства.

Кроме этого, рейтинги Казахстана по-прежнему ограничены в связи с тем, что, как полагают аналитики S&P Global Ratings, процесс принятия решения в стране остается высокоцентрализованным, что может снизить его предсказуемость.

«В начале марта 2017 г. Нурсултан Назарбаев объявил о конституционных изменениях в парламенте Республики Казахстан, призванных повысить роль кабинета министров и парламента за счет сокращения президентских полномочий. На наш взгляд, эти действия были предприняты с целью создать институциональные условия для передачи власти будущему преемнику президента, однако мы не ожидаем, что они приведут к практическим последствиям в настоящее время», – говорится в отчете S&P Global Ratings.

В итоге прогноз агентства по суверенным рейтингам — «Негативный», что отражает главным образом риски, существующие в отношении бюджетных показателей Казахстана в ближайшие 12 месяцев.

«Мы можем понизить долгосрочные рейтинги Казахстана, если придем к выводу, что фискальные, внешние или экономические показатели не улучшаются в соответствии с нашими ожиданиями. В частности, к понижению суверенного рейтинга может привести сокращение активов и увеличение обязательств по сравнению с нашими текущими ожиданиями, а также устойчивое повышение расходов на обслуживание долга до более чем 5% доходов бюджета.

Мы также можем понизить суверенные рейтинги Казахстана, если тенденция роста ВВП на душу населения снизится до 1% – нижнего предела для стран с аналогичным уровнем экономического развития.

Мы можем пересмотреть прогноз на «Стабильный», если давление на платежный баланс останется умеренным, а гибкость монетарной политики повысится. Последнее возможно в случае, если долларизация депозитов резидентов значительно сократится, что улучшит способность НБРК влиять на экономическую ситуацию в стране», – прогнозируют аналитики S&P Global Ratings.