В рамках проходившей в Алматы XI ежегодной конференции Fitch Ratings прошел круглый стол «Корпоративный сектор Казахстана», где эксперты рассказали о том, что происходит в крупных компаниях нефтедобывающей и энергетической отраслей.

Модерировал круглый стол (первый репортаж по ссылке Fitch: чуть лучше, чем вчера) управляющий директор, глава аналитической группы по энергетическому и транспортному сектору Европы, Ближнего Востока и Африки агентства Fitch Ratings Джозеф Посписил.

А первым докладчиком был Константин Англичанов, директор и глава аналитической группы по международным региональным финансам агентства Fitch Ratings. Он рассказал о развитии инфраструктуры в Казахстане.

«Казахстанская экономика адаптируется к шокам, которые случились в 2014-2015 годах и были связаны с несколькими факторами – изменением цен на нефть и ситуации у ключевых торговых партнеров Казахстана – России и Китая, девальвацией.

Что происходит в 2017 году? Тенге как бы приспособился к новым реалиям – цене на нефть, и в большей степени коррелирует с рублем. Что это дает корпоративным эмитентам Казахстана? Например, возможность диверсифицировать свои заимствования и поучаствовать в заимствованиях рубля», – сказал Константин Англичанов.

По его мнению, «рубль является такой же мягкой валютой, как и тенге, при этом есть высокая степень корреляции, то есть Казахстан активно смотрит на Россию, Россия смотрит на Казахстан, идут какие-то интеграционные процессы в ЕАЭС, выравнивание таможенного регулирования и так далее». «При этом в Казахстане в меньшей степени было проседание, не было рецессии, то есть экономический рост замедлился, но он обещает как бы вырасти. Немножко улучшается ситуация с долларизацией. То есть макроэкономические показатели вернулись к состоянию нескольких лет назад, но уже нет такого шока».

Спикер отметил, что аналитики Fitch Ratings наблюдают в Казахстане актуализацию приоритетов развития.

«Мы видим программу «Нурлы Жол». То есть государство, так как является ключевым игроком в инфраструктурном развитии, ставит приоритеты развития инфраструктуры очень высоко. В разные периоды разными методами это достигалось, но сегодня есть необходимость актуализировать эти приоритеты, заново посмотреть на то, каким путем идет страна, что-то, может быть, поменять в модели экономического роста», – сказал Констатин Англичанов, заметив, что хотя в республике идет активное обсуждение темы сокращения роли государства в экономике, ключевыми игроками по-прежнему остаются национально-управляющие холдинги. «Это «Самрук-Казына», «Байтерек» и другие, которые, по сути, остаются государственными игроками, но при этом они призваны развивать инфраструктуру, которая нужна стране».

На картинке выше (слайд из презентации) – известное месторождение Кашаган, на которое страна возлагает большие надежды и схема развития транспортного сектора, которая показывает логистические возможности, которые Казахстан пытается шире использовать.

«В кризис многое приходится менять, переоценивать те решения, которые были приняты раньше, актуализируя приоритеты. И сегодня в Казахстане активно звучит идея о том, что эта страна больше не рассматривает себя, как изолированную и исключенную из ключевых транзитных цепочек территорию, а наоборот пытается использовать свое уникальное положение, например, для минимизации срока транзита грузов из Юго-Восточной Азии в Западную Европу», – пояснил Константин Англичанов.

Следущий спикер, Джозеф Посписил, в ходе своей презентации рассказал о том, что прогноз на 2017 год по энергетическим компаниям остается негативным. Это связано как с понижением странового рейтинга, так и с имеющими место быть проблемами в этой сфере.

Например, он отметил, что на рейтингах сказывается ослабление господдержки, высокий валютный риск и ограниченное хеджирование, отрицательный свободный денежный поток, повышение левериджа ввиду значительных потребностей в капвложениях, предстоящие выплаты долга “Самрук-Энерго”, а также тот факт, что спрос на электроэнергию не обеспечивает должной поддержки. Поэтому у всех энергетических компаний Казахстана и произошло понижение рейтингов.

Впрочем, как отметил г-н Посписил, «большинство понижений рейтингов казахстанских компаний в 2016 году было обусловлено действием по суверенному рейтингу».

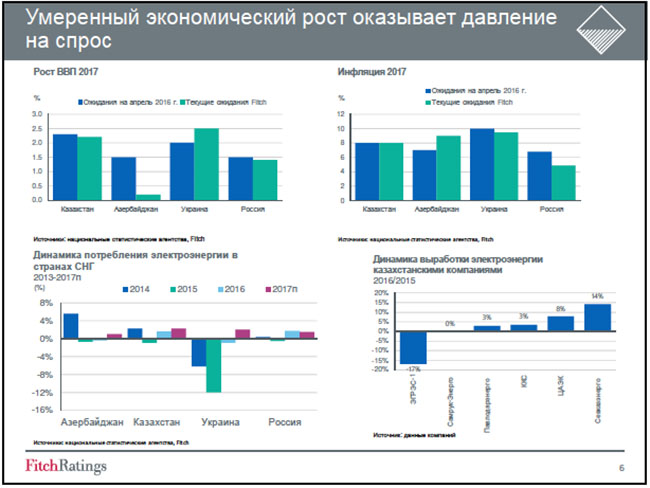

Рассказал эксперт и о ключевых драйверах, сказывающихся на рейтингах энергетических компаний. Это инфляция, динамика ВВП, потребления электроэнергии и выработки электроэнергии. По этим показателям, как сказал Джозеф Посписил, «Казахстан занимает умеренную позицию».

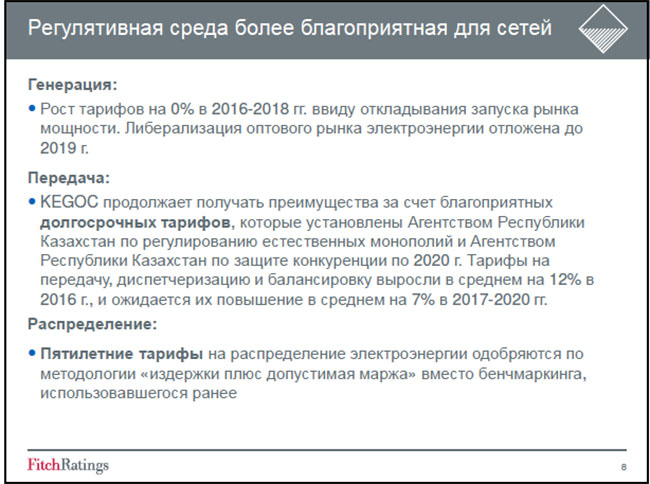

Регулятивная среда, по мнению г-на Посписила, «более благоприятная для сетей» в Казахстане.

«Как мы видим в случае с KEGOC, эта компания продолжает получать преимущества за счет благоприятных долгосрочных тарифов, в том числе на передачу, диспетчеризацию и балансировку, которые выросли в среднем на 12% в 2016 году, и ожидается их повышение в среднем на 7% в 2017-2020 годах», – считает эксперт.

И тем не менее рейтинг KEGOC был понижен до «BBB-»/прогноз «Стабильный» после снижения доли долга с госгарантией. По мнению г-на Посписила, планы приватизации и последующее ослабление господдержки могут привести к пересмотру рейтингов компаний с учетом их финансовых и операционных позиций на самостоятельной основе.

Так, прогноз по рейтингам МРЭК («Мангистауская распределительная электросетевая компания» – ред.) негативный ввиду ожидаемого ослабления связей между компанией и государством. А “Самрук-Казына” планирует предложить 20-25% в “Самрук-Энерго” на IPO и 10% минус 1 акцию в АО Национальная атомная компания “Казатомпром”.

«В итоге рейтинги на самостоятельной основе остаются слабыми», – считает Джозеф Посписил.

Сохраняются и риски ликвидности. Так, краткосрочные погашения еврооблигаций “Самрук-Энерго” – 500 млн долларов в конце 2017 года, как ожидается, будут покрываться главным образом доступными кредитными линиями и поступлениями от приватизации. Давление на профили ликвидности также может оказать дальнейшее снижение курса тенге.

О ситуации и тенденциях на мировом рынке энергоресурсов и на казахстанском рассказал старший директор и глава аналитической группы по природным ресурсам и сырьевым товарам агентства Fitch Ratings Максим Эдельсон.

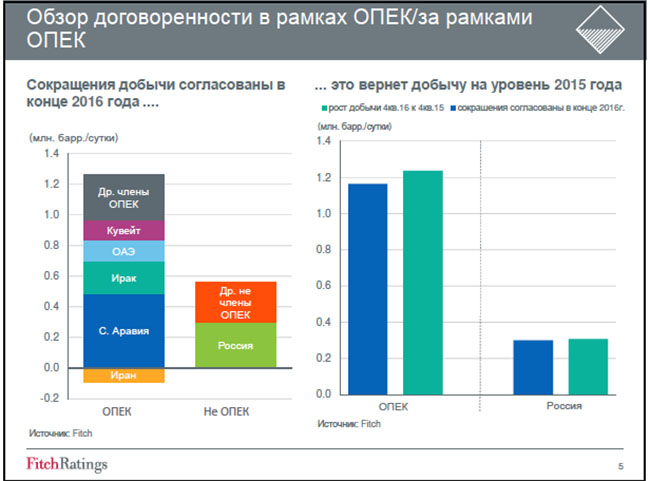

Избыток предложения привел к снижению цен на нефть в 2014-2016 годах, однако после договоренности стран ОПЕК снизить добычу, цены удалось стабилизировать, считает Максим Эдельсон.

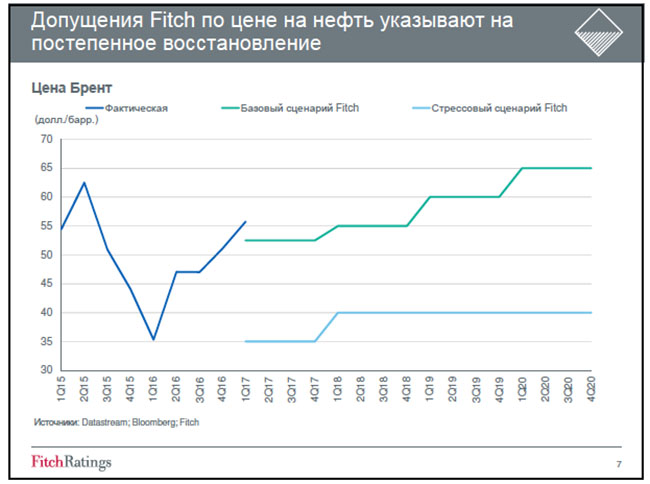

Если не случится ничего экстраординарного, аналитики Fitch Ratings допускают рост цен на нефть. «Что касается наших ожиданий на 2017 и дальнейшие годы, то в среднесрочной перспективе наши ценовые ориентиры это 65 долларов за баррель», – сказал спикер.

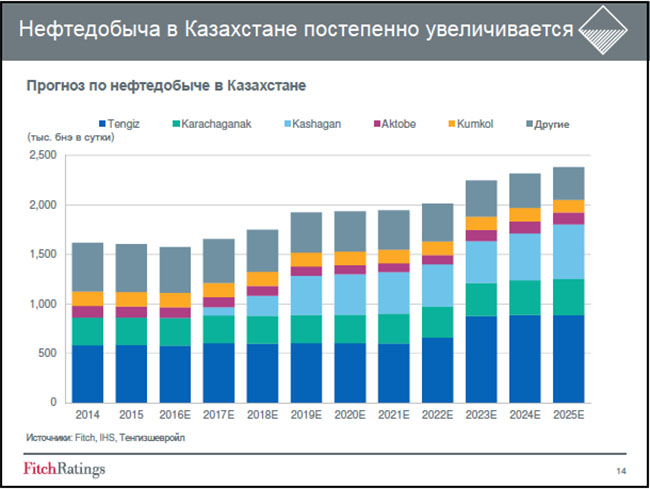

Что касается ситуации в Казахстане, то, по данным Fitch Ratings, нефтедобыча в республике удвоилась в 2002-2015 годах, как и экспорт, и эта тенденция сохраняется. «В своей группе стран Казахстан чувствует себя достаточно уверенно и относительно темпов роста добычи, и поддержания запасов», – отметил Максим Эдельсон. По его словам, аналитики Fitch предполагают, что «к 2025 году добыча составит порядка 2,4 млн баррелей нефти в сутки». И произойдет это во многом благодаря активной работе на Кашагане.

Эксперт также отметил, что эта тенденция будет сохранятся и на более дальнюю перспективу, если не введут в эксплуатацию новые месторождения. «Добыча же на остальных проектах будет постепенно снижаться», – сказал Максим Эдельсон.

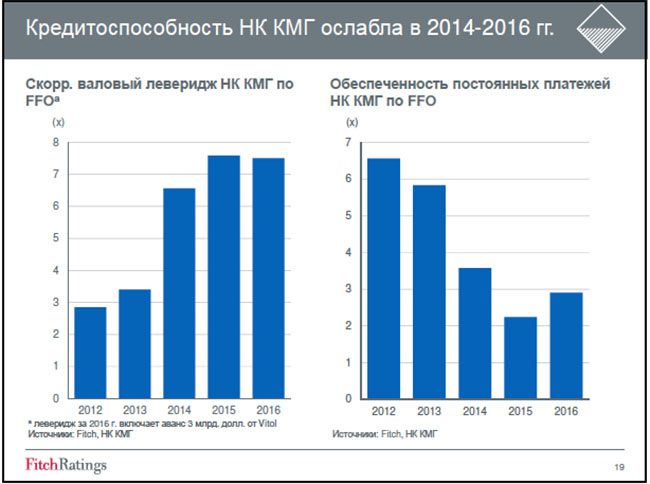

«Fitch рейтингует Национальную компанию КазМунайГаз («НК КМГ») на уровне «BBB-» со «Стабильным» прогнозом – на один уровень ниже Республики Казахстан, которая имеет рейтинг, что отражает сильные связи компании с государством», – следует из презентации Максима Эдельсона.

«Данная поддержка включает ожидания, что, в дополнение к средствам, предоставленным по программе сокращения долга компании в 2015 году, государство будет в среднесрочной перспективе управлять НК КМГ таким образом, чтобы ее финансовый профиль обеспечивал определенную устойчивость к шокам на самостоятельной основе», – полагает аналитик.

Спикер отметил, что показатели НК КМГ улучшились в 2016 года, частично благодаря девальвации тенге и оптимизации расходов: «Согласно расчетам Fitch, скорректированный валовый леверидж по денежным средствам от операционной деятельности (FFO) у НК КМГ составлял 7,5x на конец 2016 года, что выше среднесрочного негативного рейтингового ориентира Fitch, но ниже наших предыдущих прогнозов».

Таким образом, как следует из докладов основных спикеров круглого стола «Корпоративный сектор Казахстана», прошедшего в рамках ежегодной конференции Fitch Ratings в Алматы, на рейтинги всех национальных компаний сказывается суверенный рейтинг Казахстана из-за их прочной связи с государством. Но если прогноз по нефтедобывающим компаниям стабильный, то очень многим энергетическим компаниям пока не удается выбраться из негатива.

Первый репортаж с конференции читайте по ссылке Fitch: чуть лучше, чем вчера