Размещение акций «Казатомпрома» на LSE завершилось. С точки зрения инвесторов его нельзя назвать удачным. По данным, которые приводит агентство Reuters, компания продала на открытом рынке только 15% акций, хотя изначально обещала инвесторам 25%.

Цена размещения также оказалась невысокой, заняв коридор 11.60-15.40 долларов США за акцию. Таким образом, стоимость всего «Казатомпрома» была оценена всего лишь в 3 миллиарда долларов – немного за крупнейшего и самого эффективного добытчика урана в мире.

Интересно, что треть всего выпуска акций, по данным Reuters, выкупил государственный пенсионный фонд Казахстана. Вряд ли он компенсировал дефицит рыночных инвесторов. Представители казахстанского фонда национального благосостояния «Самрук-Казына» утверждали, что на предложенные акции была переподписка на 70%. Так что эта покупка явно носила стратегический характер. Тем более что, согласно инвестиционному проспекту, владение 5% акций (именно столько приобрел пенсионный фонд) дает акционеру особые права по сравнению с обычными акционерами (если таковые вообще существуют в компаниях мирового атомного комплекса).

Так или иначе, публичное размещение акций «Казатомпрома» превращает эту компанию из простого набора активов, объединенного в один холдинг под крышей ФНБ «Самрук-Казына», в активного игрока на мировом рынке урана. И не только на нем.

Речь идет и о большой политической игре. Причем играть в нее будут конкретные физические лица, которые сейчас устанавливают фактический контроль над корпорацией.

Особый рынок

Урановый рынок - особый рынок. Прежде всего потому, что уран является продуктом, который может использоваться для производства самого мощного оружия на планете. Таким образом он изначально оказывается в более жестком поле международного регулирования и контроля. Особенно когда речь идет о поставках топлива на электростанции в странах, активно развивающих военные ядерные программы. Но это «чрезвычайное» регулирование на поверку оказывается более простым и понятным по сравнению с реалиями обычного рынка.

«Мирный» урановый рынок — это сложная многоэтажная конструкция, на каждом уровне которой действует свой набор игроков, образующих, по сути, олигополию. Соответственно, их взаимодействие сложно назвать классической конкуренцией. Ситуацию осложняет тот факт, что многие из этих игроков работают (и взаимодействуют) одновременно на разных этажах конструкции. А иногда (в случае с «Росатомом») на всех этажах конструкции.

Внешнюю среду, окружающую конструкцию уранового комплекса, также трудно определить в критериях классического рынка. Непредсказуемое соотношение различных конъюнктурных факторов делают долгосрочные инвестиционные решения очень сложными. Между тем, все решения в отрасли сложны с технологические точки зрения и дорогостоящи - с финансовой.

О финансовых неудачах говорят многочисленные примеры реорганизации крупных игроков мирового ядерного комплекса. Его накрыло настоящее цунами слияний, поглощений, банкротств, и найти эффективную нишу пока не удалось. Судя по всему, состоявшийся вывод «Казатомпрома» на биржу - это еще один шаг на пути создания международного ядерного треста, контролируемого влиятельными инвестиционными группами

Перспективы ядерной энергетики

Основной конечный потребитель произведенной из урана продукции - генерация электроэнергии. В конечном итоге именно она определяет будущее всего уранового комплекса.

Потребности военных с лихвой были удовлетворены еще в 1960-70-х годах, и с тех пор количество оружейного урана в странах, обладающих ядерным оружием, существенно превышает возможности его использования в носителях, число которых оговаривается международными договорами.

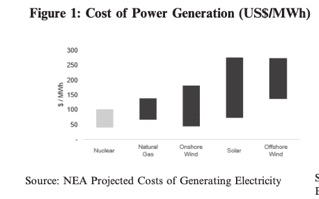

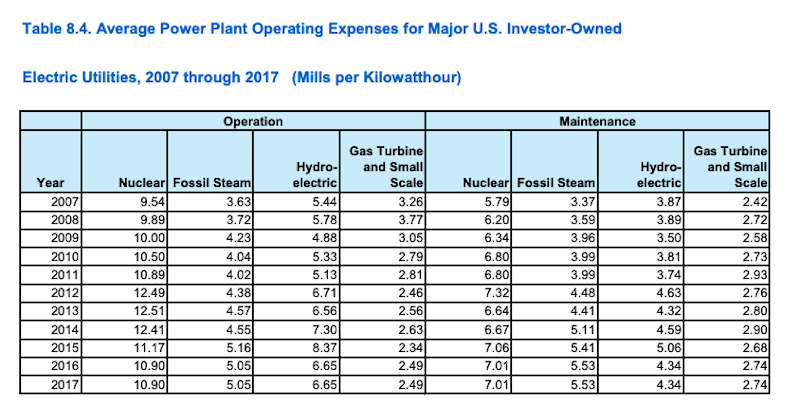

Атомная энергетика конкурирует с другими видами генерации электроэнергии. Главный индикатор эффективности - расчет издержек генерации в расчете на один киловатт-час. Расчет имеет значение, так как, в зависимости от выбранной методологии, атомная энергетика может превращаться из эффективной генерации в дорогостоящую. Так что нет ничего удивительного в том, что в инвестиционном проспекте корпорации Yellow Cake, опубликованном перед продажей акций в Лондоне, график сравнительных издержек вывел урановую энергетику на первое место.

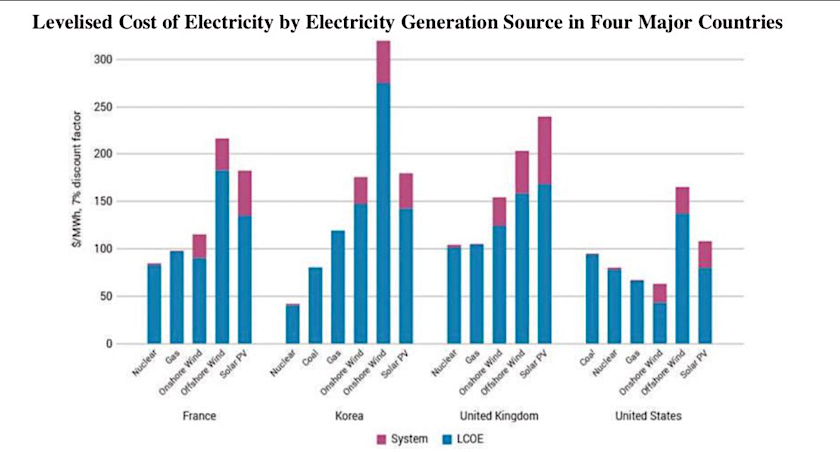

В аналогичной презентации для лондонского IPO «Казатомпрома» это преимущество ядерной энергетики продемонстрировано на разных мировых рынках. Но ситуация применительно к США выглядит уже не так однозначно.

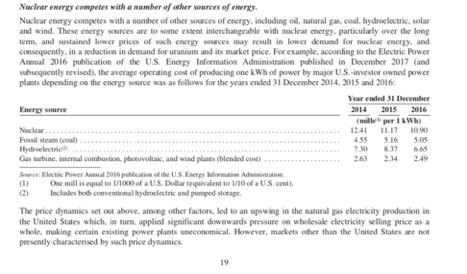

Зато очень однозначно выглядит таблица сравнительных издержек, которую публикует Electric Power Annual - издание информационной службы Департамента энергетики США. Эта публикация не оставляет никаких надежд ядерной энергетике. В нашу задачу не входит сравнительный анализ методологии расчетов, но есть все основания полагать, что данные Департамента энергетики более точно отражают реальность, чем инвестиционные меморандумы.

Эту же реальность подтверждает волна банкротств и реструктуризаций, накрывшая мировой урановый бизнес. Она затронула и "Казатомпром", но с национальной спецификой.

Сейчас законы и правила на энергетическом рынке диктуют газовые турбины. В газовой генерации есть все то, чего инвесторам не хватает в ядерной - простота рынка и равномерное размещение издержек между расходами на оперативную деятельность, сырье и капиталовложения в создание мощностей.

Источник: https://www.eia.gov/electricity/annual/pdf/epa.pdf

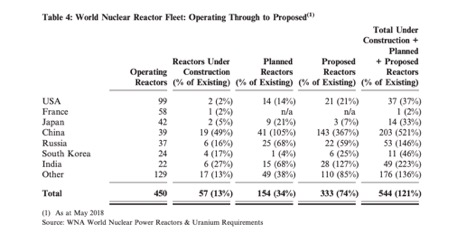

Значение сланцевого газа тем более серьезно, что его конкуренция с мирным атомом разворачивается в США - на главном рынке ядерной энергетики. В США работают 98 ядерных реакторов, которые обеспечивают 20% национального баланса электроэнергии.

Однако перспективы развития этого сектора в США выглядят крайне неопределенно. На протяжении десятилетий атомные электростанции в Штатах не строились. Затем начался «атомный ренессанс», и в планах американских энергетиков появился список 20 атомных блоков. После сланцевой революции из этого грандиозного плана уцелело лишь два реальных проекта. Два энергоблока строятся на АЭС Вогтль, но сроки их постоянно сдвигаются, а бюджет стройки (при наличии федеральной субсидии) увеличился с 4,4 млрд долларов до 25 миллиардов. И это еще не предел. На понижение также играют планы Германии, которая к 2022 году должна полностью прекратить эксплуатацию атомных электростанций. Выключена из ядерной энергетики оказалась и Япония, остановившая после аварии в Фукусиме в 2011 году все свои реакторы.

Помимо очевидных негативных есть и известные, но непредсказуемые факторы, способные изменить весь мировой энергорынок. Они могут появиться как внутри ядерного комплекса (использование отработанного ядерного топлива, термоядерная реакция), так и в других сферах (более эффективное использование возобновляемых источников).

Об этом, в частности, предупреждал в одном из своих «тюремных интервью» бывший руководитель «Казатомпрома» Мухтар Джакишев, который считал, что ценность казахстанских урановых богатств может в любой момент радикально сократиться. Или исчезнуть в принципе.

Матрица факторов уранового рынка

Цена/перспектива | Очевидные | Неочевидные |

Понижение | Сланцевый газПоследствия ФукусимыЗакрытие Германии | Новые технологииНовые реакторы |

Повышение | Возвращение ЯпонииРост Китая | Рост электротранспортаКлиматические измененияСША - новые реакторы |

Неочевидные факторы могут сыграть и на повышение роли ядерной энергетики. Ускорение климатических изменений - привести к большей лояльности по отношению к ядерной энергетике. Увеличение доли электротранспорта - к росту спроса на электричество и, как следствие, росту числа атомных реакторов. Существует и структурная проблема со спросом в самих США, где выбывающие из оборота мощности атомных станций пока не компенсируются новой генерацией. Исследования, которые регулярно появляются, в различных центрах говорят о необходимости «выравнивания» правил для всех видов энергетики при условии, что они не выделяют парниковые газы. Это давление, скорее всего, подпитывается поддержкой ядерного лобби, что не отменяет справедливость требований.

На повышение играет и возврат в ядерную энергетику Японии, в которой девять реакторов возобновили свою работу. Заявки поданы на возобновление еще 26 энергетических реакторов. Но самый очевидный фактор, играющий на повышение роли атомной энергетики — это Китай, который ускоренными темпами строит новые энергоблоки.

В итоге, уже через несколько лет на мировом рынке может сложиться «олигополия потребителей» - ситуация, когда спрос на услуги международного уранового комплекса будет предъявлять небольшое количество игроков - корпораций и стран, владеющих подавляющим большинством реакторов. Речь прежде всего идет о горно-металлургических корпорациях, добывающих урановое сырье, компаниях, занимающихся переработкой и обогащением урана, а также производством топливных сборок топливо для загрузки в реакторы.

Урановый картель

Главным потребителем урана остаются США, на которые приходится примерно 29% всего мирового спроса на уран. Собственная добыча не превышает 5% от внутреннего спроса (2% от мирового). И дело не в том, что в Штатах нет урана: национальные производители просто проигрывают в условиях жесткой конкуренции импортным поставкам. По итогам 2017 года национальное производство сократилось на 55% по сравнению с 2016 годом. Ожидается, что по итогам 2018 года это сокращение станет еще более очевидным.

Национальные производители пытаются защитить «свой» рынок. Они регулярно инициируют расследования против зарубежных поставщиков, в числе которых главную роль играют Казахстан и Канада. Вместе с Австралией они составляют тройку безусловных лидеров, доля которой в мировой добыче оксида урана составляет 63%.

Причем особую роль в мировом балансе предложения руды играет именно Казахстан, который занимает второе место по запасам урана (после Австралии) и первое - по объемам добычи. Но главную роль Казахстана обеспечивают даже не столько объемы добычи, сколько ее методы.

Казахстан - единственная страна в мире, где львиная доля добычи урана обеспечивается методом скважинного подземного выщелачивания (общепринятая английская аббревиатура ISR). Этот метод добычи сочетает большую экономическую эффективность с максимально возможной экологической чистотой (территория разработки остаётся безопасной для персонала, а радиационный фон соответствует фону в крупных городах).

В настоящее время около половины всего добываемого урана извлекается из-под земли именно таким методом. Еще в 2000-м году этот показатель составляли чуть более 10%.

Заметим, что все это заслуга Мухтара Джакишева, создателя «Казатомпрома» в его нынешнем варианте, ранее приговорённого по политическим мотивам к 14 годам лишения свободы и недавно подавшего на УДО (условно-досрочное освобождение). Но, судя по сообщениям в прессе, Акорда отнюдь не собирается его освобождать из мест лишения свободы. Хотя в том, что нацкомпания «Казатомпром» вообще существует, а теперь ещё и провёла IPO, главная заслуга, по нашему мнению, принадлежит именно Мухтару Джакишеву.

Совершенно очевидно, что в таких условиях конкуренция на мировом рынке мирного атома больше напоминает стратегическое противостояние влиятельных групп. «Казатомпром» - заложник этого противостояния. В проспекте компании, опубликованном перед IPO, об этом факте говорится следующим образом: «Бизнес Группы («Казатомпрома» - ред.) зависит от небольшого количества покупателей, которые закупают значительную часть урана, добываемого группой».

В целом же в мире (по данным того же проспекта) есть только 70 конечных покупателей урановой продукции, 16 из которых являются клиентами «Казатомпрома». Это очень маленький и тесный мирок, который сложно назвать рынком. Действия любого его обитателя ведет к серьезным последствиям для соседей и сказывается на ценах. На экономическом языке такая ситуация называется олигополией. А с учетом профессионального статуса большинства игроков, а также особенностей происхождения самого уранового комплекса, ситуацию на урановом рынке можно определить и как олигархию.

Другими словами, никакого «ядерного базара» с неограниченным количеством продавцов и покупателей в природе существовать не может по определению. Фактически в мировой урановой индустрии уже действует картель, и основные производители урана как по команде сокращают его добычу. К примеру, в январе 2017 года «Казатомпром» принял решение о сокращении объемов своего производства на 8% (более 2 тыс. тонн), а в декабре 2017 года компания «внезапно» скорректировала и свои долгосрочные планы. В период с 2018 по 2020 годы добыча должна быть сокращена на 20%. Таким образом с рынка должны «исчезнуть» примерно 15 тысяч тонн уранового сырья.

Дмитрий Лесин

Интересно, а кто купил эти акции? Опять для своих чад Папа затеял продажу очередного госпредприятия, завязанного на ископаемые?

Барон

Я купил эти акции. И вы могли купить если бы хотели.

Джакиш

Самрук-Казына» разместил 15% принадлежавших ему акций «Казатомпрома» на Лондонской фондовой бирже (LSE) и бирже МФЦА (AIX). В рамках IPO госфонд привлек $451 млн, из них $63,8 млн - на AIX.

По данным Bloomberg, ЕНПФ внес чуть более 30% от суммы $451 млн, вырученной в ходе размещения бумаг нацкомпании.

Значит ЕНПФ купил на МФЦА весь выставленный 5% пакет акций на 63млн.$, а в Лондоне ЕНПФ потратил 87млн.$.

Легче было просто двусторонний договор купли-продажи с Самруком подписать и огород с финансовым центром в «сердце Евразии» не городить!

Очередной мега-проект Нью-Васюки.