В конце октября казахстанская «Казатомпром» официально объявил о старте IPO на Лондонской фондовой бирже. Национальная компания планирует привлечь до 600 млн долларов и уже обеспечила себе поддержку инвесторов, готовых приобрести 15% акций, отметила по этому поводу на днях газета Financial Times со ссылкой на свои источники.

Торги на Лондонской фондовой бирже (LSE) стартовали сегодня, а закончится публичное размещение акций «Казатомпрома» 17 ноября. Инвесторы будут владеть 25% акций госкомпании, 75% останутся у нынешнего владельца — ФНБ «Самрук-Казына». Но уже сейчас можно смело утверждать, что для казахстанской урановой индустрии начинаются новые времена.

Казахстанская национальная компания, по оценке kz.expert, становится частью международного уранового комплекса, а казахстанский уран отныне будет храниться в надежном месте.

Секреты урановой отрасли

О том, как устроен бизнес всей мировой урановой индустрии и крупнейшего игрока на ней — казахстанской корпорации «Казатомпром», можно понять из опубликованного инвестиционного меморандума. Этот документ для инвесторов (объемом 800 страниц) позволяет выявить основные характеристики организации «Казатомпрома», а также его связи с мировым рынком.

Как видим, «Казатомпром» сегодня — это не просто компания с государством в качестве акционера. В меморандуме она именуется «национальным оператором экспорта и импорта урана, ядерного топлива, спецоборудования и технологий, а также редких металлов».

В этом же документе определяется ее роль в качестве представителя «интересов Республики Казахстан на первоначальных стадиях цикла по производству ядерного топлива».

Контролирующие миноритарии

Появление новых акционеров приведет к серьезным изменениям в системе управления компании. В первую очередь будет необходимо соблюдение определенных и довольно жестких процедур, дабы избежать столкновений и даже войн с недовольными акционерами. А то, что такое вполне возможно, убедительно продемонстрировала недавняя история с другим казахстанским горнопромышленным гигантом — «Казахмысом», когда еще недавно вполне себе образцовая казахстанская корпорация вдруг превратилась в парию на Лондонском фондовом рынке.

Надо быть готовым и к тому, что любой внутренний конфликт в компании быстро может оказаться публичным (как того требуют правила биржи). Информационная симметрия это обязательное условие фондового рынка: обо всех проблемах должны знать все инвесторы без исключения.

Миноритарии, купившие пакеты акций размером не менее 5%, как следует из меморандума, получат особые права. Так, у владельцев 5% голосующих акций появляется возможность подавать в суды иски с требованиями компенсации потерь, понесенных акционерами в результате действий управляющих «Казатомпрома». Особенно оговаривается возможность судебных разбирательств по всем крупным сделкам, а также сделкам, совершенным с заинтересованными лицами.

Таким образом, группы миноритариев получают возможность контролировать принятие всех стратегических решений, а в случае недовольства ими оспаривать их в суде. На практике это означает неограниченные возможности для влияния на сделки априори и необходимость включения в периметр этих операций тех самых акционеров.

С нашей точки зрения, именно это обстоятельство является ключевым фактором во всей этой операции по размещению акций на бирже. Строго говоря, оно означает возможность включения «Казатомпрома» в международную урановую матрицу — систему, созданную в последние годы для замены рынка.

Приватизация «Казатомпрома» стала завершающим этапом на пути к созданию этой матрицы.

Канадский след

То, как устроена эта матрица, можно понять по итогам другого публичного размещения акций.

В июле 2018 года в Лондоне на рынке AIM (площадка для альтернативных инвестиций в Лондоне) произошла публичная продажа акций корпорации Yellow Cake plc. (Yellow Cake в переводе на русский означает «желтый кек»). Так принято называть оксид урана U3O8 — сырье для производства топлива для атомных электростанций. Yellow Cake plc. не производит кек и не использует его. Компания была создана с одной целью — скупать оксид урана у «Казатомпрома» и помещать его на склад хранения.

Долгосрочное соглашение об этих закупках было заключено перед размещением акций Yellow Cake — в мае 2018 года. Но сами покупки были сделаны уже после размещения — на деньги, вырученные от инвесторов. Как следует из меморандума «Казатомпрома», примерно 3,100 тонн U3O8 (25.6% объема добычи за 2017 год) ушли на канадские склады. Затем последовала еще одна закупка, и в итоге общая сумма сделки в 2018 году составила 180 миллионов долларов США.

По условиям заключенного соглашения Yellow Cake может покупать жёлтый кек на сумму до 100 млн долларов в год в течение девяти лет. Цена закупок соглашением определяется как рыночная, но в 2018 году она составила 21,01 доллара за фунт — существенно ниже цены спотового рынка на момент операции что вызвало некоторое удивление в казахстанских СМИ.

В этой ситуации мало кто обратил внимание, что конечным пунктом хранения четверти годового объема добычи казахстанского урана стала Канада. Склады, о которых идет речь, принадлежат заводу в Порт-Хоупе (Port Hope), на котором производится конверсия урана. Завод когда-то работал еще на интересы Манхэттенского проекта, но с 1988 года принадлежит корпорации Cameco — крупнейшей публичной урановой корпорации и второй по объемам добычи после… «Казатомпрома».

Cameco, кстати, один из крупнейших игроков на урановом поле Казахстана. До недавнего времени этой корпорации принадлежал контрольный пакет (60%) в СП «Инкай» (40% было у «Казатомпрома»). Но, правда, после долгих переговоров доли поменялись. В декабре 2017 года было подписано соглашение, которое закрепило реструктуризацию СП, и сейчас 60% в СП принадлежит «Казатомпрому». Зато предприятию продлили до 2045 года срок действия контракта на недропользование. А теперь, как видим, четверть годового производства оказалась на канадских складах корпорации.

Турбулентный рынок и его управляющие

Таким образом, Cameco безусловно является частью большой схемы по управлению урановым рынком. И хотя времена, когда это были картели или синдикаты, безвозвратно канули в лету (сейчас по такой примитивной модели работает лишь ОПЕК, однако его деятельность запрещена на территории крупнейших западных стран), отрицать наличие руководящей руки на рынке урана бессмысленно.

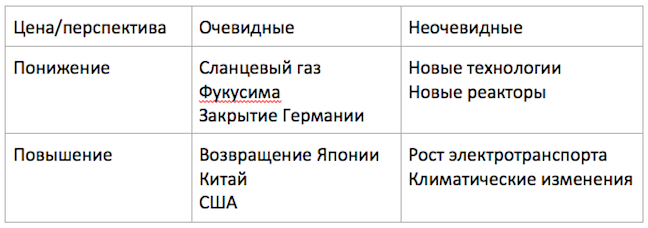

Рынок урана находится в турбулентном состоянии, и на его перспективы влияет сразу много факторов. Все они одновременно играют как на повышение, так и на понижение цены на уран. В качестве примера приведем лишь самые очевидные из этих факторов (более подробно о том, как именно взаимодействуют матрицы факторов и основных игроков, мы расскажем в отдельной статье — ред.)

Матрица факторов уранового рынка

Положиться исключительно на невидимую руку рынка в таких условиях было бы верхом беспечности, особенно для такого специфической отрасли. Логично предположить, что в ней есть свой «Совет директоров», который ищет законные инструменты влияния на цены и находит их в виде закупочных компаний типа Yellow Cake. И это, заметим, не первая публичная корпорация такого типа.

Первым примером стала Uranium Participation Corporation (UPC) — канадская публичная корпорация, созданная миллиардером Эриком Спроттом (Eric Sprott). В 2005 году она также разместила свои акции на бирже. Тогда же были определено правило — 85% поступлений от продажи акций идет на скупку физического урана с целью выиграть от роста цен на него. С тех пор компания провела 11 публичных размещений акций, получив от инвесторов в целом 765,2 миллионов долларов. Выглядят такие покупки не столько как инвестиционные, сколько как попытки уравновесить цены на рынке (мягко говоря).

Uranium Participation Corporation, заметим также в скобках, отметилась и в создании корпорации Uranium One, из которой она вышла уже в результате покупки ее структурами «Росатома».

Но независимо от того, кто «дергает за струны» ценообразования на урановом рынке, фасад этой инфраструктуры выглядит безупречно. Закупочные компании, несмотря на свой технический характер, представлены на бирже, а их Советы директоров выглядят весьма представительно. Там присутствуют и представители деловой элиты, и авторитетные инсайдеры отрасли.

Теперь там нашли место и Казахстану.

Мухтар

Публичность? Ну не знаю... Интересно будет посмотреть.

А что там с Uranium One? Как демократы, получившие большинство в нижней палате конгресса США будут решать вопрос, болезненно компрометирующий Х.Клинтон? Санкции введут на российский урановый импорт в США? Ведь это больше половины всей нашей добычи под флагом Росатома.

777

Мухтар, любую компанию, допущенную на Лондонскую фондовую биржу, могут проверить на правомочность и правозаконность тех или иных сделок, заключенных компанией в любой период своей деятельности. В этот перечень входит и участие компаний в любых совместных предприятиях.Так, Uranium One имеет долю в 70% в СП «Южная горно-химическая компания» (ЮГХК), владеющем урановыми рудниками «Акдала» и «Южный Инкай». В совместных предприятиях «Каратау» и «Акбастау», разрабатывающих одноименные рудники, российской урановой компании принадлежит по 50%. Чуть меньше она контролирует в СП «Заречное» с тезкой-рудником – 49,98% и держит 30% долю в СП «Хорасан-У», занимающемся добычей уранового сырья на руднике «Хорасан». Кроме того, Uranium One имеет 19% долю в СП «СКЗ-U», владеющем сернокислотным заводом рядом с «Харасаном» для обеспечения дополнительного источника серной кислоты в деятельности рудника. К тому же российская корпорация имеет долю в 70% СП «Бетпак Дала», которое занималось предоставлением услуг ЮГХК по разработке, добыче и переработке на рудниках «Акдала» и «Южный Инкай» до сентября 2015 года, и 30% в СП «Кызылкум», которое обеспечивает аналогичные услуги для «Хорасана» на руднике «Харасан», поясняется в отчете Uranium One.

Наверняка все это было отражено предбиржевым аудитом Казатомрома. Если только не произойдут какие то санкционные события, касающиеся Росатома и Uranium One.