В какие страны инвестирует Россия вне СНГ? Ответ на это вопрос дан в докладе «ЕАЭС и страны Евразийского континента: мониторинг и анализ прямых инвестиций – 2017», который был подготовлен и опубликован Евразийским банком развития.

Это, на наш взгляд, очень любопытный документ, из которого можно узнать много нового, причем на цифрах и фактах. Например, в докладе показано, что Россия становится приоритетным направлением для новых проектов китайских инвесторов. Так, в 2016 году в России реализовано 5 из 8 новых проектов с китайскими ПИИ на территории ЕАЭС, а в целом объем накопленных ПИИ китайских компаний в российской экономике составил $8.2 млрд, увеличившись за 2016 год на $3 млрд.

В докладе говорится в том числе и о том, что на постсоветском пространстве сформировалось уже несколько десятков крупных компаний, которые по масштабам экспорта капитала можно отнести к полноценным ТНК. При этом многие инвесторы в своей зарубежной экспансии постепенно переросли границы СНГ, даже если изначально их ПИИ осуществлялись только в сравнительно комфортных условиях бывших советских республик. Однако это не означает, что большинство российских и других постсоветских ТНК стали глобальными. Многие инвесторы по-прежнему сосредоточены на осуществлении ПИИ на Евразийском континенте.

Мы решили опубликовать выборочно некоторые главки из этого доклада. Сегодня – о том, в какие страны инвестирует Россия вне СНГ.

Специфика российских ПИИ в странах Евразии

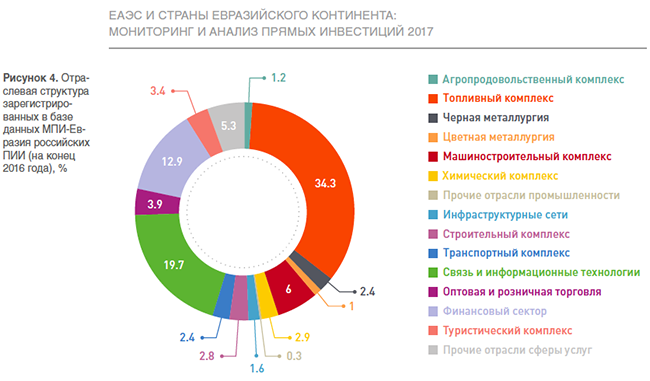

На первом месте среди постсоветских стран по масштабам экспортированных прямых инвестиций находится Россия. Свыше 34% накопленных российских ПИИ приходится на топливный комплекс, еще почти 20% — на связь и ИТ, а без малого 13% — на финансовый сектор, то есть совокупная доля трех секторов-лидеров — более двух третей.

Доля каждого из секторов колеблется: например, у топливного сектора в рассматриваемые восемь лет от примерно 25–28% (в конце 2008 года и в 2011–2014 годах) до более чем 33%, а у связи и ИТ — с примерно 12% в 2008–2010 годах до почти 23% в конце 2011 года. Самое заметное уменьшение в целом за восемь лет показала черная металлургия (показатель неуклонно снижался с 12% в конце 2008 года до 2.4% в конце 2016 года). За восемь лет также ощутимо сократилась доля в российских ПИИ цветной металлургии, транспортного комплекса, оптовой и розничной торговли и туристического комплекса, зато выросло значение химического, строительного и агропродовольственного комплексов.

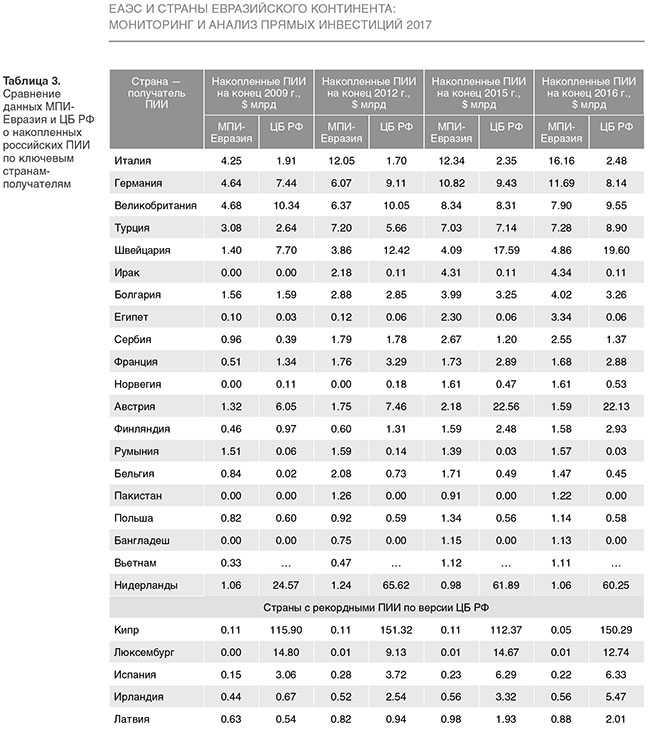

Ведущими реципиентами российских ПИИ в конце 2016 года были Италия ($16.1 млрд, или 18.9% всех накопленных российских ПИИ в странах Евразии за пределами постсоветского пространства), Германия ($11.7 млрд, или 13.6%) и Великобритания ($7.9 млрд, или 9.2%). На первую десятку получателей российских ПИИ, в которую, по данным МПИ-Евразия, вошли также Турция, Швейцария, Ирак, Болгария, Египет, Сербия и Франция, пришлось 74.5%.

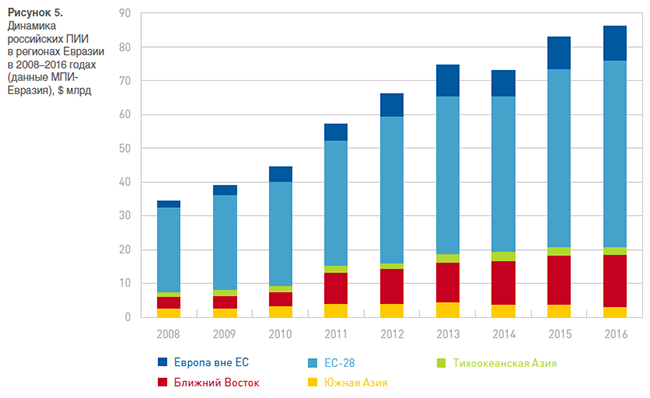

В целом в 28 странах — членах ЕС находится 63.8% российских накопленных ПИИ в Евразии за пределами постсоветского пространства. При этом доля ЕС-28 (включая вступившую в 2013 году Хорватию) сокращалась с 72.7% в конце 2008 года до 62.7% в конце 2013 года, а затем стала немного увеличиваться.

За рассмотренные восемь лет ощутимо выросло значение стран Ближнего Востока (включая Турцию и Египет) как реципиентов российского капитала — с менее чем 10% до конца 2010-го до более чем 17% с конца 2014-го. Доля же Южной и Тихоокеанской Азии сокращается, особенно последние два года.

В официальной статистике ЦБ РФ учет ПИИ идет по первой стране-реципиенту, то есть завышается доля офшоров и других «перевалочных баз», представленные же данные МПИ-Евразия сильно отличаются от официальной информации. Согласно МПИ-Евразия, есть 20 стран, получивших к концу 2016 года более чем по $1 млрд российских ПИИ. По сведениям ЦБ РФ, таких стран 21, причем 10 из них (Кипр, Люксембург, Испания, Ирландия, Латвия, Чехия, Дания, Гонконг, Монако и Черногория) не входят в двадцатку лидеров на основе МПИ-Евразия.

В ряде случаев это связано с использованием соответствующих государств как «перевалочных баз» (это характерно также и для Швейцарии, Австрии и Нидерландов, которые все-таки привлекают часть российских ПИИ непосредственно в свою экономику) либо с наличием в странах огромного количества небольших объектов недвижимости, купленных россиянами.  Непопадание в число лидеров по официальной статистике таких стран, как Ирак, Египет, Норвегия и других, связано прежде всего с использованием российскими нефтегазовыми инвесторами холдингов, зарегистрированных в третьих странах (тех самых «перевалочных базах»). Эти тенденции характерны и для других отраслей, что подтверждает пример Италии, Пакистана и Бангладеш, где через третьи страны в основном поступают ПИИ в связь и ИТ (хотя сама компания «ВымпелКом» склонна в последние годы вообще позиционировать себя как нидерландская ТНК).

Непопадание в число лидеров по официальной статистике таких стран, как Ирак, Египет, Норвегия и других, связано прежде всего с использованием российскими нефтегазовыми инвесторами холдингов, зарегистрированных в третьих странах (тех самых «перевалочных базах»). Эти тенденции характерны и для других отраслей, что подтверждает пример Италии, Пакистана и Бангладеш, где через третьи страны в основном поступают ПИИ в связь и ИТ (хотя сама компания «ВымпелКом» склонна в последние годы вообще позиционировать себя как нидерландская ТНК).

Если в целом, по данным МПИ-Евразия, за восемь лет российские накопленные ПИИ в странах Евразии за пределами постсоветского пространства выросли в 2.5 раза, то на Ближнем и Среднем Востоке — в 4.7 раза, причем только в течение 2016 года на 9.2%.

При этом за восемь лет в Южной Азии показатель увеличился лишь на 16%, а в Восточной и Юго-Восточной Азии — на 46%, тогда как в 2016 году в обоих регионах российские ПИИ сократились.

Для сравнения: в Европе вне СНГ российские ПИИ выросли за восемь лет в 2.4 раза, в том числе в 2016 году — на 5.4%. Самые значимые события последнего года — резкое сокращение российских ПИИ в Литве, Монголии и Индии при заметном увеличении инвестиционного присутствия в Египте.

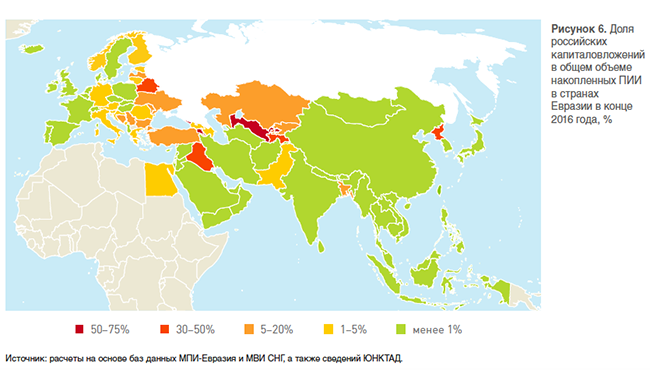

Несмотря на значимую роль именно европейских реципиентов российских ПИИ, удельный вес российских капиталовложений в общей сумме накопленных ПИИ выше в ряде азиатских стран (расчеты выполнены на основе сопоставления данных МПИ-Евразия, МВИ СНГ и ЮНКТАД).

Но если на постсоветском пространстве и Балканах речь идет прежде всего об «эффекте соседства» и низких языковых, культурных и информационных барьерах, то в Азии значим политический фактор.

Так, за пределами СНГ свыше 30% показатель только в КНДР и Ираке (при том что в СНГ таких стран четыре — Таджикистан, Беларусь, Узбекистан и Армения). Более 5% удельный вес российских капиталовложений во всех накопленных в стране ПИИ вне постсоветского пространства был в Бангладеш, Болгарии, Боснии и Герцеговине, Латвии, Сербии и Турции.

При оценке перспектив наращивания российских ПИИ в странах Азии, особенно в арабском регионе, необходимо помнить, что многие громкие проекты в конечном счете не реализуются или получают капиталовложения на порядок меньше анонсированных. Например, основным проектом России в Саудовской Аравии до недавнего времени считалось проведение разведки и разработки газовых месторождений Блока А в пустыне Руб-эль-Хали. Для реализации данного плана в 2004 году было создано совместное предприятие LUKSAR (Lukoil Saudi Arabia Energy Ltd.), в котором 80% принадлежало «ЛУКОЙЛу», а 20% — ARAMCO. Однако проект в итоге был закрыт.

Многие инвестиции сопряжены со «строительством под ключ», так что после завершения проекта накопленные ПИИ равны нулю. Так, российской компанией «Стройтрансгаз» в 2007–2009 гг. было успешно выполнено строительство нефтепровода в Саудовской Аравии, а в 2008 году российской стороной был завершен проект по строительству водотранспортной системы Шукейк (опреснениюе воды). Еще одна сфера взаимных интересов РФ и Саудовской Аравии – солнечная энергетика.

Российская интегрированная компания «Хевел» (крупнейшая в России компания в области солнечной энергетики, которая занимается созданием солнечных модулей, проектированием солнечных электростанций и развивает новые технологии в области возобновляемых источников энергии), по сообщениям, будет участвовать в тендере на строительство солнечной электростанции в Саудовской Аравии, однако ни точные данные, ни сроки проведения тендера не разглашаются (Рамблер, 2017).

В итоге можно сказать, что пока все проекты России в Саудовской Аравии имеют спорадический и узконаправленный характер.

Вместе с тем основные запланированные проекты были подписаны в ходе исторического визита короля Саудовской Аравии в Россию в октябре 2017 года. Накануне между Россией и Саудовской Аравией был заключен предварительный договор на $3.5 млрд о поставке оружия крупнейшему государству Аравийского полуострова. Данный договор, как ожидается, вступит в силу, когда Россия построит заводы и начнет производство вооружения на территории королевства, а в дальнейшем эти технологии передаст саудовцам. По словам главы компании «Ростех» Сергея Чемезова, самым простым вариантом подобного сотрудничества станет строительство завода по производству автоматов Калашникова.

В настоящий момент наиболее перспективным и масштабным представляется мегапроект по созданию особой российской промышленной зоны в Египте. Инвестиции в данный проект составят приблизительно $7 млрд. Российская промышленная зона — территория с особым налоговым режимом для российских компаний и их партнеров — разместится в особой экономической зоне Суэцкого канала. Перспективной российская сторона считает площадку в 525 га, расположенную в Восточном Порт-Саиде, у входа в Суэцкий канал из Средиземного моря. Таким образом, российской стороной планируется крупный геостратегический проект с большими геоэкономическими и политическими возможностями. Предполагается, что около 60 российских компаний могут стать инвесторами данной промышленной зоны в Египте. Можно выделить основные сферы участия российских компаний: машинно-техническая продукция и комплектующие, энергетическое и другое машиностроение, строительные материалы, приборостроение, деревообработка и фармацевтика.

Можно уверенно сказать, что если такой масштабный проект будет реализован, ведущие компании РФ примут в нем самое активное участие. Российской стороне стоит лишь посоветовать выработать оптимальный вариант для обеспечения системной безопасности на крупных промышленных объектах.

В перспективе возможна активизация сотрудничества российского бизнеса с Ираном, где инвестиции могут быть направлены в сферу военно-технического сотрудничества, топливный комплекс, транспортное машиностроение, портовую инфраструктуру в случае создания международного транспортного коридора «Север — Юг». Возможны новые проекты в сфере атомной энергетики. В основном пока имеют место инвестиции госкорпораций либо тесно связанных с государством компаний. Частнокорпоративный сектор (в лице группы В. Потанина) только присматривается к инвестиционному рынку Ирана, поскольку с Ирана лишь недавно были сняты санкции и страна стала активно привлекать потенциальных инвесторов.

Наиболее значительной сделкой Ирана и России стал совместный проект в Иране (подписан в августе 2017 года) на бурение нефтяных скважин Дарковин (Darkhovin, Darquin), Sepehr, Jufair и газового поля Kish. Участники: «Зарубежнефть» (Россия), Unit International (Турция) и Ghadir Investment Holding (Иран). Общий объем инвестиций оценивается на уровне $7 млрд в ближайшие годы. Таким образом, достигнута трехсторонняя договоренность, что будет способствовать укреплению внешнеэкономических и политических связей этих трех стран, обмену опытом и дальнейшей возможной диверсификации трехсторонних проектов.

Для привлечения инвестиций иранская сторона вводит налоговые преференции. Налог на прибыль компаний в Иране составляет 25%, однако новый бизнес частично или полностью освобождается от него на некоторый период времени. Например, в промышленности и горной добыче компания на 80% освобождается от этого налога на четыре года, а в сельском хозяйстве — на 100% на 20 лет. Иран — давний и верный политический, военный и экономический партнер России, поэтому стоит ожидать расширения инвестиционных проектов между этими странами.

Стоит отметить, что на примере Индии можно наблюдать растущий интерес российского бизнеса к инвестированию в сферу услуг. В отличие от крупных инвестиционных проектов в нефтегазовый сектор и атомную энергетику, именно сфера услуг охватывает массовые слои населения, проекты становятся узнаваемыми, а российское участие в данных проектах становится важным имиджевым ходом для России: с одной стороны, возможен выход на региональные рынки сопредельных с Индией стран, с другой стороны — расширение самого итогового продукта, диверсификация предложений и гибкое подстраивание под индийские реалии.

Другой неоднозначный в отношении перспектив российских ПИИ вектор связан с постсоциалистическими странами Европы. Трудности российских инвесторов, лежащие как в экономической, так и в политической сфере, продолжают негативно сказываться на активности компаний в Восточной Европе: объем российских ПИИ в странах Балтии и Вишеградской группе в 2016 году сократился более чем на 17% и практически вернулся к показателям десятилетней давности. Тем самым падение накопленных российских ПИИ, начавшееся в 2014 году, только усилилось: компании не инвестируют в уже существующие проекты или вовсе избавляются от активов. В частности, в 2016 году лишь 15% проектов получили дополнительные вложения.

Однако большее влияние на ситуацию 2016 года оказал уход (в том числе по политическим мотивам) части крупных инвесторов из региона. К таковым сделкам относится, например, продажа «ЛУКОЙЛом» своих сбытовых подразделений в Латвии, Литве и Польше или продажа словацкого подразделения «Сбербанком». Общие абсолютные «потери» в результате продаж российских активов превысили $0.8 млрд, что не может быть восполнено в ближайшей перспективе. При этом ряд российских компаний шли на открытие новых проектов даже в 2016 году, однако таковых были единицы, а объем их инвестирования зачастую не превышал $20 млн.

Результатом более резкого падения инвестиционной активности российских компаний в Прибалтике по сравнению с Вишеградской группой стало укрепление этих четырех стран в качестве центра притяжения ПИИ из России. Хотя по количеству реализуемых проектов среди рассматриваемых семи стран лидируют прибалтийские государства, для них характерны меньшие объемы вложений в целом и в рамках отдельных проектов в частности. В свою очередь, именно Польша и Чехия выделяются объемами инвестиций (несколько сот миллионов долларов) в рамках отдельных проектов.

Еще одной тенденцией 2016 года стало изменение отраслевой структуры инвестиционных предпочтений российских компаний. В результате ухода ряда крупнейших российских инвесторов оптовая и розничная торговля вышла из числа лидеров по объемам привлеченных российских ПИИ в странах Балтии и Вишеградской группе — ее доля сократилась более чем в пять раз. Ее место занял топливный комплекс. При этом регион продолжает выполнять свои основные «цели» для российских ПИИ — ключевыми секторами по привлеченным инвестициям из России остаются финансовый сектор и транспортный комплекс.

ЗАМЕТИМ, ЧТО доклад «ЕАЭС и страны Евразийского континента: мониторинг и анализ прямых инвестиций – 2017» подготовлен на базе данных МПИ-Евразия, которая является постоянным действующим проектом ЦИИ ЕАБР и содержит детальные сведения о накопленных прямых иностранных инвестициях (ПИИ) по проектам инвесторов из стран ЕАЭС, Азербайджана, Таджикистана и Украины на Евразийском континенте вне СНГ. Также в базе данных учитываются входящие инвестиции из 16 стран — крупнейших инвесторов. База данных формируется по принципу «снизу вверх», то есть ее составители отталкиваются от отчетности компаний и другой первичной информации. В результате МПИ-Евразия позволяет адекватно учитывать такие факторы, как инвестиции через офшоры и другие «перевалочные базы», а также реинвестирование прибыли, полученной за рубежом. В этом ее отличие от официальной статистики.