В прошлом году казахстанская корпорация с британской «пропиской» KAZ Minerals существенно улучшила свое финансовое положение и увеличила свою рыночную капитализацию, а ее акционер Владимир Ким, по данным Forbs, стал всего за год богаче на 1 миллиард долларов. Как у них это получилось, тема, заслуживающая отдельного рассмотрения.

22 февраля 2018 года KAZ Minerals опубликовала результаты своей производственной деятельности и аудированные финансовые результаты за 2017 год. Судя по ним, совет директоров и менеджмент бизнес-группы добились выдающихся успехов, цитируем (выделения сделаны нами):

«В 2017 году Группа увеличила производство меди на 80%, золота – на 40%. В феврале прошедшего года произведен первый концентрат на Актогайской обогатительной фабрике (ОФ) по переработке сульфидной руды; с начала октября предприятие объявлено достигшим уровня проектного производства. Производственная мощность Бозшаколя к концу 2017 года была на уровне, близком к расчетному».

«Валовой доход Группы удвоился в 2017 году до $ 1,938 млрд (2016: $969 млн). Валовой EBITDA вырос в 2,5 раза – с $492 млн в 2016 до $1,235 млрд в 2017 году. Операционная прибыль увеличилась более чем в три раза до $715 млн (2016: $218 млн)».

«В 2017 году Группа KAZ Minerals произвела меди1 259 тыс. тонн, на 80% больше, чем в предыдущем. Производство золота2 – 179 тыс. унций, серебра2 – 3,506 млн унций, цинка в концентрате – 58 тыс. тонн. Объем добытой компанией руды – 64,8 млн тонн».

«В 2017 году Группа KAZ Minerals реализовала 256 тыс. тонн меди (2016: 141 тыс. тонн). Рост объема продаж обусловлен наращиванием производства на Бозшаколе и Актогае. Средняя цена на медь на Лондонской бирже металлов в 2017 году составила $6163 за тонну – на 27% выше по сравнению с $4860 за тонну в 2016 году. Валовой доход от реализации за 2017 год составил по Группе $1,938 млрд, в два раза больше по сравнению с предыдущим годом ($969 млн). Увеличение произошло главным образом за счет существенно увеличенного вклада с Бозшаколя и Актогая в размере $439 млн и $462 млн соответственно на фоне укрепляющегося рынка. Валовой доход от реализации продукции Восточного региона и Бозымчака увеличился на $68 млн благодаря возросшей цене на медь, цинк и серебро, которая более чем компенсировала снижение производства меди и цинка».

«Валовой показатель EBITDA Группы (за вычетом особых статей) увеличился на 151% – с $492 млн в 2016 году до $1,235 млрд в 2017 году – благодаря полногодичному производству на Бозшакольской ОФ по переработке сульфидной руды и Актогайском комплексе по переработке оксидной руды, запуску Бозшакольской ОФ по переработке каолинизированной руды и Актогайской ОФ по переработке сульфидной руды, а также росту цен на медь и цинк. Маржа валового EBITDA (за вычетом особых статей) повысилась с 51% в 2016 году до 64% в 2017 году. EBITDA в размере $1,038 млрд (2016: $351 млн) исключает $197 млн EBITDA на этапе допроектного производства.

Операционный доход Группы увеличился за отчетный период на 228% до $715 млн, по сравнению с $218 млн в 2016 году. Базовая прибыль Группы составила в 2017 году $476 млн. Доход на акцию, основанный на базовой прибыли, вырос на 168% до $1,07 (2016: $0,40). Свободный поток денежных средств увеличился до $452 млн вследствие наращивания производства на новых рудниках и низких потребностях в затратах на поддержание производства, что привело к увеличению потоков денежных средств на $512 млн (с $60 млн отрицательного денежного потока в 2016 году).

Чистая задолженность KAZ Minerals уменьшилась с $2,669 млрд в конце 2016 года до $2,056 млрд в конце 2017 года за счет устойчивого операционного потока денежных средств и меньших, чем ожидалось, капитальных затрат на расширение производства – $196 млн вместо прогнозных $300 млн. Чистая денежная себестоимость всех предприятий Группы зафиксирована в первом квартиле глобальной кривой денежных затрат. Консолидированная чистая денежная себестоимость составила в 2017 году 66 центов США/фунт.

На Бозшаколе общая денежная себестоимость в размере 121 цент США/фунт соответствует запланированному диапазону 115-135 центов США/фунт, с конкурентоспособной чистой денежной себестоимостью в 54 цента США/фунт, поддержанной высоким производством золота в 2017 году.

Наращивание производства на Актогае в 2017 году обеспечило более высокий, чем ожидалось в начале года, объем производства, сократив соответственно затраты на единицу продукции, и привело к общей денежной себестоимости сульфидного и оксидного производства в размере 100 центов США/фунт, ниже запланированного диапазона 110-130 центов США/фунт.

Общая денежная себестоимость в Восточном регионе и на Бозымчаке увеличилась в 2017 году на 9% до 208 центов США/фунт. Чистая денежная себестоимость в размере 42 цента США/фунт (2016: 68 центов США/фунт) явилась результатом устойчивого производства попутной продукции».

Тем не менее, при всех положительных результатах и действительно выдающихся достижениях группы, совет директоров KAZ Minerals не рекомендовал выплату дивиденда за 2017 финансовый год.

Цитируем: «Несмотря на положительные перспективы по финансовому состоянию Группы, в результате наращивания производства на Бозшаколе и Актогае и улучшения ситуации на рынке меди, Группа инвестировала значительные средства в эти проекты и в ближайшее время приоритетом остается снижение показателя соотношения заемных средств к собственному капиталу. Соответственно, Совет Директоров не рекомендует выплату дивиденда за 2017 финансовый год. С начала листинга Группа выплатила акционерам около $2,1 млрд и намерена продолжать оценивать финансовое состояние, денежные потоки и перспективы роста Группы для возможности выплат дивидендов в будущем».

Председатель правления KAZ Minerals Эндрю Саузам в целом так прокомментировал работу возглавляемой им бизнес-структуры: «В 2017 году Группа достигла высокого роста производства и низкого уровня операционных затрат. Благодаря успешному наращиванию производства на Бозшаколе и Актогае в нашем портфеле сегодня преобладают крупномасштабные низкозатратные современные рудники, которые предполагают генерирование значительных денежных потоков в будущем. Мы создали устойчивую платформу для обеспечения дальнейшего роста в 2018 году, а также проекта расширения Актогая. Благодаря этому у нас благоприятное положение для реализации наших преимуществ на укрепляющемся рынке, так как снижение мирового предложения совпадает с продолжающимся ростом спроса».

Таким образом, специальная операция Акорды по спасению бизнеса казахстанского миллиардера Владимира Кима и его со-бенефициаров оказалась успешной. Этому в значительной мере содействовало улучшение конъюнктуры цен на мировом рынке сырья (средняя цена на медь на Лондонской бирже металлов в 2017 году была на 27% выше, чем в 2016 году - 6163 против 4860 долларов США). Однако ключевую роль в достижении успеха, по нашей оценке, сыграла прямая и непосредственная поддержка со стороны государства. Без нее Kazakhmys PLC, скорее всего, обанкротился бы.

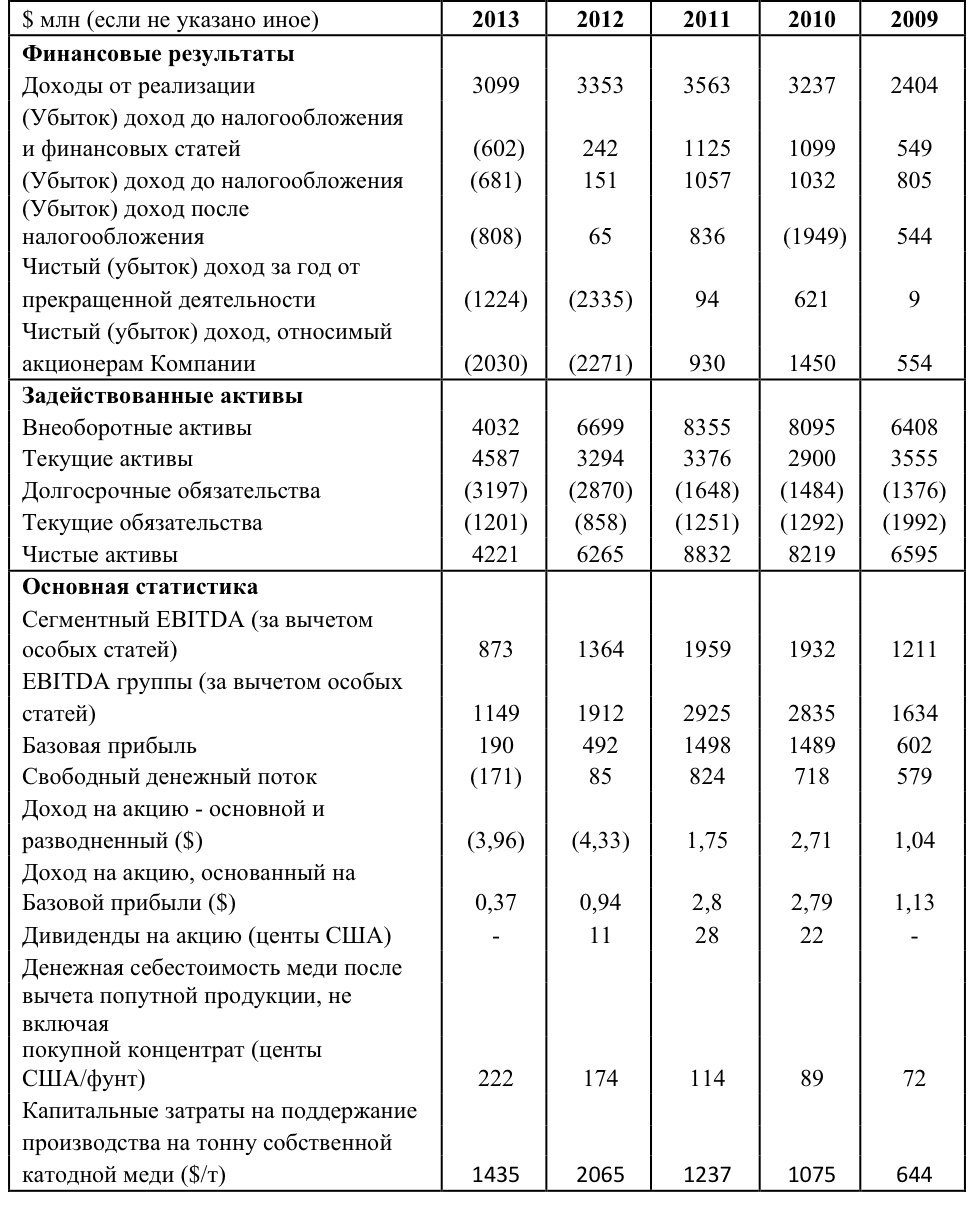

В доказательство предлагаем таблицу, составленную на основании отчетов корпорации и исчерпывающе описывающую критическое положение, в котором она находилась к началу 2014 года:

Прямая и непосредственная поддержка Акорды состояла в том, что она:

- санкционировала разделение Kazakhmys PLC на две структуры, Kazakhmys PLC, в 2014 году переименовавшуюся в KAZ Minerals PLC, и ТОО «Корпорация «Казахмыс», получившее «умирающие» активы группы в Жезказгане и Балхаше;

- оказала предприятию многомиллиардную поддержку, выкупив в госсобственность энергетические активы и предоставив кредиты через ФНБ «Самрук-Казына»;

- содействовала в получении группой крупных китайских кредитов на развитие проектов.

В подтверждение нашего утверждения процитируем годовой отчет Kazakhmys PLC за 2013 год (выделения сделаны нами):

«Общая сумма долга Группы, относящаяся к продолжающейся деятельности, увеличилась с $2,468 млн на 31 декабря 2012 года до $3,111 млн на 31 декабря 2013 года (за вычетом комиссионного сбора за организацию финансирования), после снятия последней суммы $200 млн по кредитной линии в размере $2.7 млрд, предоставленной БРК/ФНБ «Самрук-Казына», $57 млн – по линии финансирования проекта «Актогай», предоставленной БРК, и $500 млн – по предэкспортной кредитной линии».

«На займы, предоставленные БРК/ФНБ «Самрук-Казына», начисляется процент по ставке LIBOR в долларах США плюс 4.80%, а на займы по предэкспортной кредитной линии начисляется процент по ставке LIBOR в долларах США плюс 2.80%. Кредитная линия, предоставленная БРК для разработки проекта «Актогай», состоит из двух отдельных кредитных соглашений: первое соглашение на сумму до $1.3 млрд, второе соглашение на сумму до 1.0 млрд юаней (эквивалентно $165 млн на 31 декабря 2013 года по обменному курсу юань/$). На кредит в долларах США начисляются проценты по ставке LIBOR в долларах США плюс 4.20%, а на кредит в юанях начисляются проценты по базовой процентной ставке, публикуемой Народным банком Китая».

«Задолженность по кредитной линии БРК/ФНБ «Самрук-Казына» составила $2,568 млн (за вычетом амортизированных комиссионных сборов) в сравнении с $2,468 млн на 31 декабря 2012 года».

«Кредитные обязательства по договорам на $1.34 млрд и 1.0 млрд юаней от 16 декабря 2011 года, заключенные между Kazakhmys Aktogay Finance Limited, в качестве заемщика, и корпорацией Банк развития Китая, в качестве кредитора, содержат условия, которые дают кредитору право отменить любые обязательства перед Kazakhmys Aktogay Finance Limited и объявить о наступлении срока немедленной оплаты всех или части кредитов, вместе с начисленными процентами и любыми другими начисленными или неоплаченными суммами, и/или объявить о том, что все или часть кредитов подлежит оплате по уведомлению, предоставленному за 30 рабочих дней, если Компания перестает держать (непосредственно или косвенно) более 50% выпущенного акционерного капитала Kazakhmys Aktogay Finance Limited и/или определенно указанных дочерних компаний».

«В 2013 году Группа завершила продажу пакета акций ENRC и одобрила продажу 50%-ной доли владения в Экибастузской ГРЭС-1. Эти две сделки обеспечат поступление денежных средств в размере свыше $2 млрд и позволят сосредоточить внимание Группы на своей основной горнодобывающей деятельности и проектах по расширению производства».

«В мае 2013 года была завершена продажа MKM, медеперерабатывающего предприятия, базирующегося в Германии, обеспечившая поступления в размере $55 млн. Продажа принадлежавшего Группе 26-процентного пакета акций ENRC была завершена в ноябре 2013 года, а чистые поступления Группы в сумме составили $1,194 млн, включая $875 млн наличными и 77,041,147 акций Казахмыс ПЛС стоимостью $319 млн, которые в дальнейшем были аннулированы».

«В январе 2014 года было получено одобрение акционеров оферты на продажу 50%-ной доли Группы в Экибастузской ГРЭС-1 за $1,249 млн. …После получения чистых поступлений в размере $1,25 млрд от сделки по Экибастузской ГРЭС-1 на номинальной основе по состоянию на 31 декабря 2013 года, Группа вернется на чистую ликвидную позицию в размере $478 млн».

То есть благодаря именно этой поддержке Акорды казахстанская корпорация KAZ Minerals существенно улучшила свое финансовое положение и увеличила свою рыночную капитализацию, а ее акционер Владимир Ким стал всего за год богаче на 1 миллиард американских долларов, поднявшись в рейтинге американского делового издания Forbes с 973 на 776 место.

Алия

Ну если такие доходы почему не выплачиваются дивиденды.

Игорь петрович

А где же дивиденты все хапнул ким?

Асия

Так почему не выплачивают дивиденды? Такой доход ,уже столько лет не выплачивают.