В Алматы прошла XI ежегодная конференция рейтингового агентства Fitch Ratings по Казахстану, девиз которой условно можно было обозначить как «сегодня чуть лучше, чем в 2014 и 2015 годах». Видимо, именно поэтому агентство накануне конференции подтвердило рейтинг страны на уровне «ВВВ» со стабильным прогнозом.

В рамках конференции прошли три тематических круглых стола: «Прогноз по суверенному рейтингу Казахстана», «Корпоративный сектор Казахстана» и «Банковский сектор Казахстана».

Модератором первого экспертного обсуждения был Дмитрий Сурков – региональный директор по России и Черноморскому региону Fitch Ratings. До того, как дать слово основным спикерам, он рассказал, как его встретили на казахстанской земле.

Оказывается, в аэропорту Алматы к нему подошла служебная собака, после чего его попросили показать имеющуюся наличность. На его замечание о том, что обычно таких собак натаскивают на наркотики, ему ответили: «Эта натаскана на деньги!». «От меня пахнет деньгами! И это хороший посыл», – пошутил модератор.

А вот пахнет ли деньгами в Казахстане? В этом как раз и разбирались эксперты в ходе первого круглого стола «Прогноз по суверенному рейтингу Казахстана».

Открыла обсуждение директор аналитической группы по рейтингам европейских стран с развивающейся экономикой агентства Fitch Ratings Амели Ру. Она сообщила, что Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента («РДЭ») Казахстана в иностранной и национальной валюте на уровне «BBB» со «Стабильным» прогнозом. Рейтинги приоритетных необеспеченных облигаций страны в иностранной валюте подтверждены на уровне «BBB». Краткосрочные РДЭ в иностранной и национальной валюте подтверждены на уровне «F2». Рейтинг странового потолка подтвержден на уровне «BBB+».

Как следует из доклада, подготовленного аналитической группой под ее руководством к конференции в Алматы, «РДЭ Казахстана, с одной стороны, отражают сильный государственный и внешний балансы, которые подкрепляются значительными государственными сбережениями и существенными чистыми иностранными активами государства, а, с другой стороны, принимают во внимание высокую зависимость от сырьевого сектора, слабые банковский сектор и индикаторы качества управления, а также волатильные макроэкономические показатели в сравнении с сопоставимыми эмитентами с рейтингом «BBB».

Кроме того, «продолжается постепенная адаптация экономики к значительному шоку по ценам на нефть в последние годы, чему способствуют гибкость валютного курса, реформы монетарной политики, реструктурирование банковского сектора и фискальные стимулы».

Что касается прогнозов, то «дефицит общегосударственного бюджета согласно определению МВФ увеличится до 7,7% ВВП в 2017 году относительно оценочного уровня в 5,0% в 2016 году ввиду рекапитализации (что по оценкам будет представлять собой разовый расход для бюджета на уровне 4,2% от ВВП) крупнейшего банка страны Казкоммерцбанка. Рекапитализация является частью процесса, в ходе которого ККБ будет приобретен вторым крупнейшим банком Народным банком Казахстана».

Fitch также ожидает, что «уменьшению дефицита будут способствовать более высокие цены на нефть, и исходит из отсутствия дополнительных затрат на рекапитализацию после 2017 года».

Баланс бюджета государства, по мнению Амели Ру, является очень сильным, «отражая активы Национального фонда Республики Казахстан («НФРК») на уровне 45,8% ВВП в конце 2016 года».

«Чистый госдолг в конце 2016 года составлял минус 22,3% от ВВП в сравнении с медианой для сопоставимых эмитентов в 33,1%. НФРК будет использован для частичного финансирования более высокого дефицита в 2017 году, но Fitch ожидает, что активы фонда останутся на уровне свыше 30% от ВВП в течение прогнозного периода», – следует из доклада Fitch.

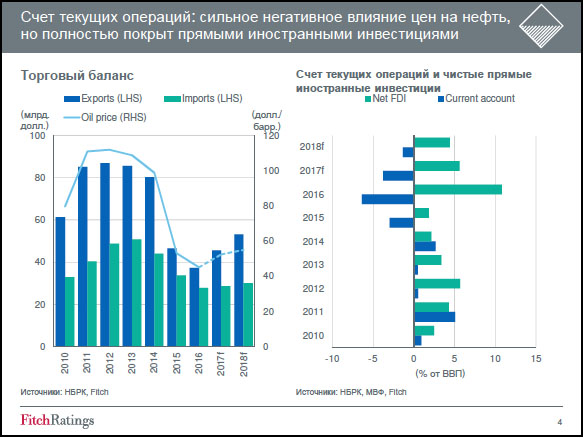

«Сырьевая зависимость является существенной, и более низкие цены на нефть привели к росту дефицита счета текущих операций до 6,4% ВВП в 2016 году», – говорится в докладе Амели Ру. Из него следует, что ненефтяной экспорт пока не испытал положительного влияния снижения валютного курса ввиду экономических трудностей у основных торговых партнеров.

Но внешние перспективы выглядят более благоприятными на 2017 и 2018 годы ввиду ожидаемого восстановления цен на нефть. Однако высокий импорт, связанный с прямыми иностранными инвестициями, и отток доходов обусловят сохранение дефицита счета текущих операций в течение прогнозного горизонта. «Fitch ожидает, что дефицит будет полностью профинансирован за счет прямых иностранных инвестиций, которые останутся существенными, так как в следующем году начинается расширение нефтяного месторождения Тенгиз», – говорится в докладе Амели Ру.

«Банковский сектор является очень слабым и имеет индикатор банковской системы по методологии Fitch «b». Власти, как представляется, нацелены на реструктуризацию финансового сектора, о чем свидетельствуют поддержка ККБ и намерения провести проверку качества активов в 2018 году. Согласно официальным данным проблемные кредиты на уровне 6,7% от всех кредитов являются умеренными, но возможна существенная недооценка имеющих небольшое покрытие резервами реструктурированных или стрессовых кредитов на балансах большинства банков. В предстоящие годы могут возникнуть потребности в дальнейшей рекапитализации, но Fitch ожидает, что они будут управляемыми относительно размера суверенных активов», – полагают аналитики из Fitch.

В целом, как следует из доклада, экономика Казахстана в 2016 году продолжила адаптироваться к девальвации 2015 года и более низким нефтяным доходам в течение прошлого года.

«Рост реального ВВП составил 1,0% в прошлом году после 1,2% в 2015 году, поддерживаемый государственной программой антициклического стимулирования. Fitch ожидает увеличения темпов роста реального ВВП до 2,2% в 2017 году по мере повышения добычи нефти (на Кашаганском нефтяном месторождении вновь начата добыча), сохранения сильного уровня прямых иностранных инвестиций и продолжения программы стимулирования. В то же время, даже если растущая добыча нефти и прямые иностранные инвестиции, связанные с сектором ТЭК, подразумевают более благоприятные среднесрочные экономические перспективы, сохранение зависимости от сырьевого сектора означает, что макроэкономическая волатильность, вероятно, будет выше, чем у сопоставимых эмитентов в рейтинговой категории «BBB», в течение прогнозного горизонта», – говорится в докладе Амели Ру.

Что касается качества управления, то на уровне долга сказываются его более слабые индикаторы по методологии Всемирного банка, и поправки к конституции, одобренные в марте 2017 года, с целью передать часть широких президентских полномочий правительству и парламенту, по мнению агентства, вряд ли приведут к улучшению индикаторов качества управления в краткосрочной перспективе.

К факторам, которые могут в будущем негативно повлиять на рейтинги Казахстана, Амели Ру отнесла возможное дальнейшее ослабление суверенного внешнего баланса, материализацию существенных условных обязательств, сверх уже выявленных, для суверенного баланса со стороны банковского сектора, политику, которая может негативно сказаться на бюджетной консолидации или на доверии к монетарной политике властей.

К позитивному же изменению рейтинга Казахстана могут привести такие факторы, как устойчивое восстановление внешних и фискальных буферов, шаги, направленные на снижение уязвимости государственных финансов к резким негативным изменениям цены на нефть в будущем, например, за счет сокращения дефицита ненефтяного бюджета, устойчивое восстановление экономики, поддерживаемое существенным улучшением деловой среды и качества управления и более высокой диверсификацией, существенное улучшение показателей банковского сектора.

Прибывший на конференцию с небольшим опозданием Сабит Хакимжанов начал свой доклад с посыла, что сильная сырьевая зависимость казахстанской экономики создает объективные ограничения, в рамках которых приходится выстраивать экономическую политику.

«Первый фактор, который влияет на экономику Казахстана, – это цены на нефть, второй фактор – это курс рубля. На протяжении 15 лет реальный курс тенге сильно не отклоняется от реального курса российской валюты», – заявил директор департамента финансовой стабильности и рисков Национального банка РК Сабит Хакимжанов.

Однако, как отметил представитель регулятора, в предыдущие годы изменение обменного курса тенге вслед за изменением курса рубля шло с запозданием. «Эти отклонения не были устойчивыми и их нельзя было удерживать длительное время», – так объяснил Хакимжанов причину обвальной девальвации нацвалюты. «Сейчас если рассчитывать курс не по уровню цен, а по уровню зарплаты, то Казахстан находится исторически на наиболее конкурентном уровне по отношению к России. То есть на уровне 80%», – уверен Сабит Хакимжанов.

Он также выразил уверенность, что Нацбанк будет и дальше придерживаться политики свободно плавающего курса национальной валюты. Однако гибкий обменный курс не может решить всех экономических проблем. Для их эффективного решения, по мнению Сабита Хакимжанова, необходимо постоянно повышать качество институтов.

Кстати, у тех, кто находился в зале, было много вопросов именно к представителю национального регулятора, однако г-н Хакимжанов, увы, оказался не готов на них отвечать.

После выступления Хакимжанова началась дискуссия, в ходе которой Дмитрий Сурков задал вопрос председателю правления «Ситибанк Казахстана» Андрею Курилину, который себя позиционировал вначале заседания круглого стола как практика, а не финансового аналитика.

Модератор спросил его: «Помимо тех средств, которые уже заложены бюджетом на слияние двух банков (ККБ и Народного), полагаете ли вы, что правительству предстоят дополнительные расходы в ближайшие годы для стабилизации банковской системы?»

На что Андрей Курилин заметил, что это вопрос не к нему, как участнику рынка, а к тем, кто управляет страной. По его словам, ситуация, когда может потребоваться помощь банкам, вероятна, но ее возникновение зависит от очень многих факторов.

Иными словами, банкир не взял на себя смелость прогнозировать, что ждет банковскую систему Казахстана в будущем, и Дмитрию Суркову не оставалось ничего иного, как признать, что он «не попадает» нынче в цель, задавая вопросы участникам дискуссии.

В итоге сложилось ощущение, что все спикеры пытаются дипломатично обойти острые углы, поэтому не сильно вдавались в проблемы, существующие сегодня в экономике Казахстана.

Все графики и диаграммы из докладов спикеров были построены на сравнении показателей 2014 и 2015 годов, когда экономическая ситуация была хуже, по их мнению, чем на текущий момент. Однако присутствующим в зале хотелось больше конкретики о том, что сегодня происходит в экономике Казахстана.

Особенно отчетливо это прозвучало в вопросе из зала, который нарушил мирное течение дипломатического обсуждения проблем в финансовой и экономической сферах Казахстана: «Вы все описали проблемы, которые есть на финансовом рынке. Но когда измениться ситуация? Когда Нацбанк займет более гибкую политику?»

В зале повисла пауза. Все взоры обратились к Сабиту Хакимжанову.

Однако у представителя Нацбанка не было ответа на вопрос.

dixie cooking

Poor Mr. Hakimzhanova could not bring himself to tell the audience about the current “International Finance Game”. It goes something like this: Pile on the debt; turn a blind-eye to corruption; watch it crash; require austerity (devaluation) and privitization; and acquire assets on the cheap. How many examples of these types of outcomes does one need before realizing this is the “Game”. Fitch did not come to Almaty to advocate full employment, rising wages and improving the average Kazakh’s standard of living. It does not have to be this way.