Надежды на оздоровлении финансового рынка в Казахстане возлагаются прежде всего на государство. Такой вывод напрашивается по итогам обсуждения проблем и перспектив банковского сектора в рамках прошедшей в Алматы XI ежегодной конференции рейтингового агентства Fitch Rating.

О страновом рейтинге, прогнозе по курсу тенге и ситуации в крупных компаниях нефтедобывающей и энергетической отраслей мы рассказали в Fitch: чуть лучше, чем вчера и Чем живет корпоративный сектор. В этом же репортаже речь пойдет о проблемах и перспективах казахстанского банковского сектора.

Сессию открыл модератор Джеймс Уотсон, управляющий директор аналитической группы Fitch Ratings по финансовым организациям.

Заметив, что сектор переживает нынче нелегкие времена, он передал слово Роману Корневу, директору аналитической группы Fitch Ratings по финансовым организациям.

“Подводные камни” банковского сектора

Спикер сделал акцент на том, что Казахстан вступает в период масштабной трансформации, результатом чего станет укрупнение финансовых институтов и их оздоровление.

«Мы полагаем, что риски для кредиторов в настоящий момент остаются достаточно существенными, это связано с высокой вероятностью возникновения убытков вследствие списания долговых обязательств в результате санации, а в отдельных случаях и ликвидации банков. Предстоит масштабная работа по усилению надзорных функций Национального банка и улучшению стандартов выдачи кредитов «Сбербанком».

«Мы полагаем, что риски для кредиторов в настоящий момент остаются достаточно существенными, это связано с высокой вероятностью возникновения убытков вследствие списания долговых обязательств в результате санации, а в отдельных случаях и ликвидации банков. Предстоит масштабная работа по усилению надзорных функций Национального банка и улучшению стандартов выдачи кредитов «Сбербанком».

В то же время, по мнению Корнева, внешний фон банковского сектора складывается умеренно-позитивный, что обусловлено относительным восстановлением цен на нефть и прогнозом на их дальнейшее укрепление.

По данным спикера, Казахстану удалось избежать рецессии в 2016 году, был рост экономики, хотя и очень скромный – 1%. В 2017 году рост продолжится и, возможно, составит 2%, что связано с проектами в нефтяной отрасли.

«Кроме того, существенной поддержкой экономики и позитивным фактором казахстанского банковского сектора стали достаточно масштабные стимулирующие меры со стороны государства. По нашим ожиданиям, эти меры останутся существенными и в 2017 году», – прогнозирует Корнев.

Говоря о проблемах сектора, спикер назвал значительной проблемой для банков падение реальных доходов населения, что продолжит сдерживать кредитование.

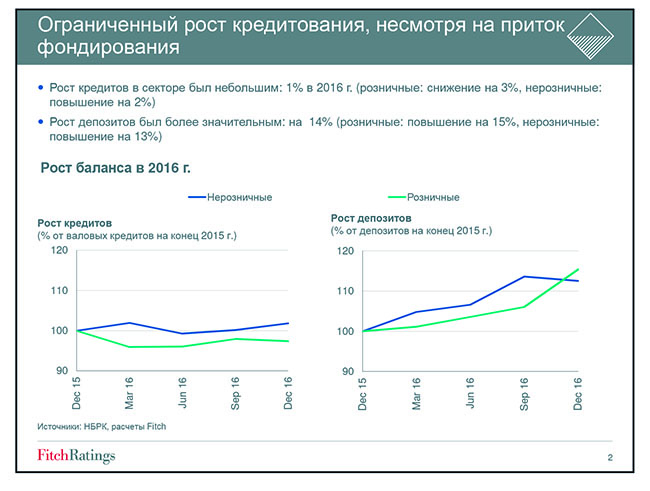

“Стимулирующие меры со стороны государства привели к достаточному увеличению денежной массы в экономике. По этой причине, рост депозитов составил 14% в 2016 году мы ожидаем, что этот рост будет продолжаться высокими темпами в 2017 году. Этот рост в прошлом году происходил на фоне довольно скромного роста кредитования, совокупный кредитный портфель казахстанских банков увеличился всего на 1%. При этом розничное кредитование показало снижение на 3%, что было связано со списанием в крупных специализированных банках. Он был обусловлен рисками, которые банки не готовы были на себя принимать, также высокими ставками по фондированию в тенге”, – описал ситуацию Роман Корнев.

“Мы ожидаем некоторое восстановление роста кредитования в 2017 году, – заметил он дальше с осторожным оптимизмом, – он будет оставаться умеренным и может достигнуть 5%”. И объяснил, что скромный рост кредитования в последние три года привел к накоплению достаточно большого объема ликвидности у банков в 2016 году. “Банки в основном размещали краткосрочные ноты НБРК, объем нот на сегодня превышает 3 трлн тенге, и и этот объем будет продолжать увеличиваться в результате стимулирующих мер со стороны государства. Вместе с тем доходность по нотам Нацбанка постепенно снижалась в 2016 году, и ожидается их дальнейшее снижение».

Еще одной проблемой банков остается низкое качество активов.

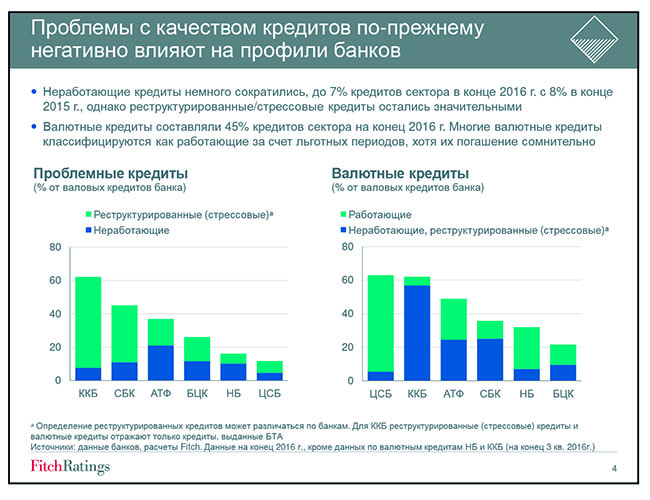

“Неработающие кредиты в секторе немного сократились до 7% в конце 2016 года, доля неработающих кредитов составляла около 10 % . Вместе с тем проблемы банковского сектора не ограничиваются объемом неработающих кредитов, – сказал Корнев. – Кроме того, в большинстве банков реструктурированные кредиты составляют больше 10%. В отдельных банках, например в «Казкоме» стрессовые кредиты представленные задолженностью бывшего БТА банка превышают 60%.

Потенциальные проблемные активы по нашему мнению, это валютные кредиты, которые на конец 2016 года составляли 45%. Но многие из них классифицируются как работающие. Это связано с тем, что качество и обслуживание таких кредитов поддерживается за счет льготных периодов по погашению основного долга, в ряде случаев валютные кредиты субсидируются государством, в таких отраслях, как сельское хозяйство и строительство, а это означает, что часть погашает государство”.

По мнению спикера, такая система не является устойчивой в долгосрочной перспективе, и проблемы, связанные с качеством активов валютного кредитования, могут актуализироваться.

Что касается общих объемов проблемных кредитов в банковским секторе, то Роман Корнев оценивает их по банкам, которые входят в рейтинг агентства.

«Доля неработающих кредитов составила около 600 млрд тенге, это достаточно большая сумма. Однако гораздо больше, около 3 трлн тенге составляет доля реструктурированных или прочих стрессовые кредитов. Примерно 80% из этого портфеля относится к «Казкому», что связано наличием у него задолженности бывшего БТАбанка. Нетрудно заметить, что существенная доля валютного кредитования приходится на один банк — Цеснабанк, который в настоящее время является третьим крупнейшим банком в системе. Учитывая недавнее приобретение существенной доли в «БанкЦентрКредите», а также имея в виду потенциальную возможность более глубокой интеграции между двумя этим банками, можно о потенциальных рисках, связанных с образованием второго крупнейшего игрока в секторе с большим объемом валютного портфеля», – полагает спикер.

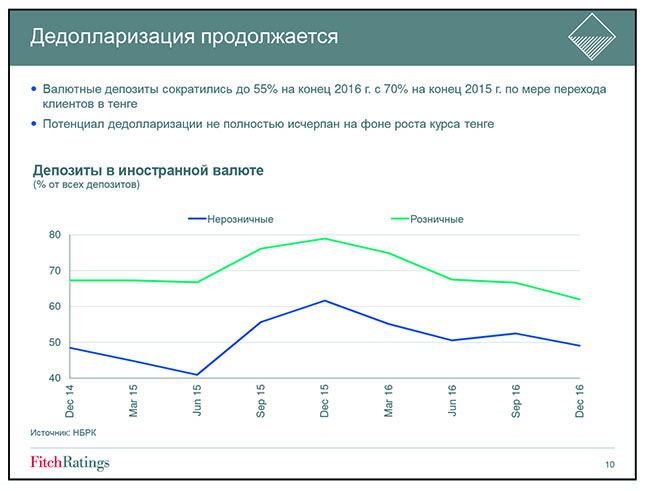

Дедолларизация продолжается

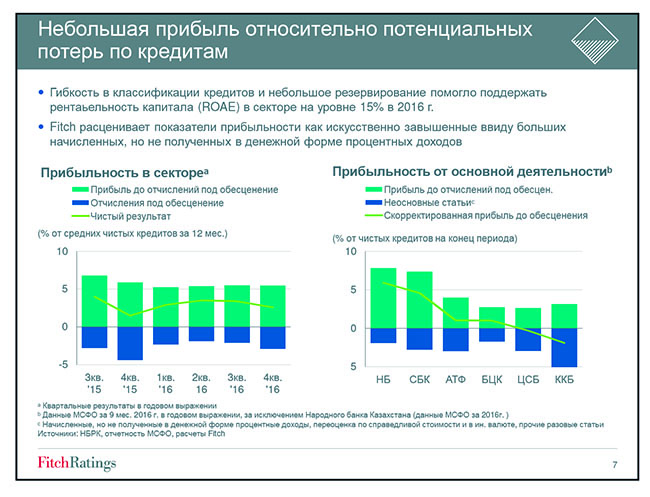

По мнению докладчика, тезис о завышенных показателях банковского сектора относится и к показателям прибыльности.

«В целом агрегированный показатель рентабельности капитала банковского сектора за 2016 год составил 15%, это достаточно высокая величина. Однако мы считаем, что это во многом было обусловлено такими факторами, как низкий объем отчислений в резервы, низкое образование проблемных займов, наличие в структуре банковской выручки, которая начислена бухучетом, но не получена в денежных средствах. Такая прибыль считается низкокачественной, и относится к не основным статьям. Наш анализ показывает, за заметным исключением «Народного Банка» и «Сбербанка», что у четырех крупнейших банков были скорректированные показатели прибыли за вычетом не основных статей, он был близок к нулю или отрицательным», – заявил Корнев.

Выступающий также отметил, что сильной стороной банков остается высокий уровень ликвидности. «Причем такая ситуация не только в крупных банках, но и в более мелких, В секторе ограниченное количество игроков имеющих низкие показатели ликвидности. И они будут нарастать за счет стимулирующих программ».

Но, по мнению эксперта, трансформационный этап, наступивший в казахстанском банковском секторе, наложит свой отпечаток.

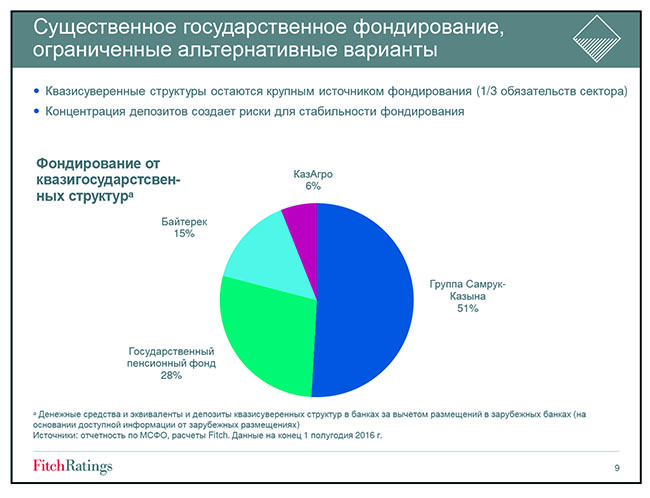

«В определенных ситуациях, в особенности, в некрупных банках он может привести к возникновению стрессовых ситуаций, которые мы наблюдали в конце 2016 – начале 2017 годов. Когда, по нашим данным, в восьми небольших банках были проведены проверки, это вызвало негативную реакцию у кредиторов. Как показали события начала года, основными факторами с точки зрения риска ликвидности банков, является высокая концентрация фондирования и высокая зависимость в особенности некрупных банков от государственного фондирования. Это депозиты и долгосрочные займы предоставленные группой компании Самрук-Казына (51%), «КазАгро» (6%), «Байтерек» (15%), а также облигации и депозиты ЕНПФ (28%). По нашим данным, совок доля госфондирвоания в обязательствах банков составляет 30%, и у банков практически нет альтернативы, как это фондирование снизить», – подчеркнул Корнев.

Также было озвучено, что дедолларизация в секторе продолжается. Валютные депозиты сократились до 55% на конец 2016 года с 70% (в 2015-м), и эта тенденция будет держаться.

Подводя итоги выступления, Роман Корнев отметил, что в настоящий момент ситуация во многих казахстанских банках остается сложной.

«Намерения проводить позитивные изменения имеют умеренно-положительное значение для банков Казахстана. Как мы понимаем, властями был намечен некий план оздоровления финансового сектора, пока нам не удалось его увидеть. Но по ряду заявлений можно судить о некоторых его контурах. В первую очередь, он предусматривает усиление надзорных функций Национального банка РК.

В плане финансовой составляющей, как мы понимаем, планируется выделение средств из бюджета на расчистку баланса ККБ в рамках сделки по его приобретению «Народным банком», и эта сумма может составлять около 2 трлн тенге. Судя по всему, Нацбанк позитивно относится к процессу укрупнения банков. Но, на наш взгляд, оздоровление сектора это не только объединение банков, а некоторая расчистка баланса и участие в этом процессе акционеров.

Далеко не первый раз, мы, встречаясь на конференции говорим, что ситуация в банковском секторе Казахстана достаточно тяжелая. Об этом говорит большой объем проблемных кредитов, потенциально проблемные активы – валютные займы, низкие буферы капитала, слабые возможности для диверсификации портфеля, что связано с концентрированной экономикой. Но позитивным моментом можно считать переход к фазе оздоровления, хотя рейтинги банков остаются на низком уровне. Эти рейтинги отражают тот факт, что заявленные задачи по оздоровлению банковского сектора потребуют долговременной работы и больших усилий для того, чтобы быть осуществленными”, – заключил докладчик.

Регулятор вам в помощь

Более подробно на плане оздоровления финансового сектора остановился в своем докладе Олег Смоляков, заместитель председателя Национального банка Казахстана.

«Прошлый год стал достаточно существенным с точки зрения изменения подходов, взглядов Нацбанка на проблемы банковского сектора. Пришло понимание того, что дальше откладывать решение проблем или маскировать за финансовой отчетностью некоторые вопросы, риски неправильно. Поэтому те проблемы, которые мы обозначили, они озвучены, мы говорим о том, что уровень работающих займов сейчас 7,5%. Также очевидно, что порядка 15-17% процентов ссудного портфеля это займы либо неконкурированные, либо имеют нетвердые залоги. Очень много таких вопросов в банковской деятельности, которые мы сейчас в инспекционных проверках определяем», – сказал он.

Следующий момент, по словам Смолякова, это критерии связанности в законодательстве.

«Вопрос экономической связанности для многих банков является одним из основных факторов риска. Мы также понимаем, что реструктуризация это не абсолютное зло, то есть нетвердые залоги это тоже часть деловой практики кредитной политики банка. И также мы понимаем, что МСФО позволяет очень большой разброс аудиторских суждений, который мы наблюдаем в рамках обычных инспекторских проверок. Эта разница сейчас как минимум в 2-3 раза. Это показатель того, насколько субъективным может быть подход, насколько он может быть различным и ангажированным в отношении стоимости реального состояния активов».

Другой важный момент, на его взгляд, это вопрос фондирования.

«Его концентрация в некоторых институтах более актуальна, в некоторых – менее. И я согласен, что данный вопрос невозможно решать очень быстро, поэтому решение этого вопроса должен быть в увеличении капитала. По большому счету, все вопросы, которые были озвучены, это и уровень субсидирования займов, и экономическая связанность, и необходимость провизии, и идентификация подходов, и реальное состояние активов, – все эти вопросы требуют повышения капитализации банковской системы», – считает Смоляков.

По мнению зампреда Нацбанка, не нужно также исключать тот, факт что в ближайшие 4-5 лет произойдет открытие границ в рамках ВТО и ЕАЭС.

«Будут расширены вопросы участия институтов без коммерческого присутствия на территории стран. Что необходимо сделать? Как уже говорилось, нужно повысить капитализацию. Сейчас капитализация, если возьмем норматив достаточности капитала первого уровня, в среднем по системе 14%. Но, как я уже озвучил, больше 7% неработающих займов свыше 90 дней и порядка в среднем 15-20 % займов реструктурированы.

Источники капитала – один из самых ключевых вопросов. Здесь базовый принцип Нацбанка заключается в том, что без участия акционеров поддержку банка невозможно осуществить, то есть нельзя и будет принципиально неправильно использовать публичные средства без желания и готовности реальных возможностей акционеров.

Второй источник – это повышение прибыли. Я бы не стал рассматривать консолидацию как чисто физический процесс. Потому что в рамках консолидации ни одно разрешение, которое Нацбанк предоставит для объединения, не будет обусловлено тем, что произойдет некоторая синергия, сокращение затрат. Необходимо повышение прибыльности в том числе и за счет снижения затрат.

При необходимости мы готовы реализовать на добровольной основе программу участия банков, то есть, если акционер предоставляет обязательства по увеличению капитализации банка, то мы готовы предоставить также со своей стороны некоторые временные заемные средства», – рассказал спикер о планах регулятора.

Далее Смоляков озвучил планы по оздоровлению банков.

«Первый принцип – регуляторное суждение, то есть принятие превентивных мер до того, как в банке будут очевиден дефицит капитала. Мы считаем, что Нацбанк имеет возможность оценить конечных экономических бенефициаров. Если принцип экономической связанности подтверждается, это будет являться основанием для Нацбанка принять повышенные меры по резервированию.

Второй момент это так называемая регуляторная провизия, многие из нас жили в среде регуляторной провизии, которые носили некоторые искажения в отчетности. Мы не хотим этих искажений. Поэтому планируем ввести некоторые корректировки капитала, на оценку разницы между нашим пониманием обесценения активов и тем объемом провизии, которые сформулированы по МСФО», – перечислил он.

Но чтобы вся эта программа работала, нужен комплексный план оздоровления банка, заметил спикер, для чего нужно “в принципе снижать проблемы на активной стороне баланса, то есть качество залогов и их реальное наличие”.

По словам спикера, все участники программы должны будут согласовать с Нацбанком комплексный план оздоровления. “Он будет многолетний и включать в себя большое количество действий. В случае если этот план по ходу реализации не будет выполняться, то у Нацбанка уже сейчас есть мандат использовать меры неограниченного воздействия, вплоть до смены менеджмента или требование этого у банка», – предупредил зампред Нацбанка.

В завершение он поднял тему существующего законодательства для решения поставленных задач по оздоровлению сектора.

“Мы видим большое количество пробелов в законодательстве. Поэтому готовы в этом году предложить новый пакет поправок и изменений законодательства банковской системы. Хочу подчеркнуть, что мы работаем по всем направлениям, и, очевидно, что решение проблем невозможно в одной точке. Процесс принятия новых подходов это все процесс, который может занять не один месяц, а возможно и годы», – завершил Олег Смоляков.

Многого ждать не стоит

В дискуссии, развернувшейся после выступления основных докладчиков, приняли участие заместитель председателя правления «Народного банка Казахстана» Мурат Кошенов и председатель правления «АТФБанка» Энтони Эспина.

Первый вопрос от модератора по поводу того, как может изменение ландшафта банковского сектора отразиться на отдельно взятом банке, был адресован г-ну Эспина.

По его мнению, слияния и укрупнения несут как возможности, так и риски.

«Я много лет работал на рынках Азии: в Гонконге, Китае. Китайцы говорят, что характер риска состоит из двух частей. Первая это возможности. Таким образом есть риск для нас, потому что создается два мегабанка вместо больших четырех. Вместе с тем у нас появится дополнительное количество возможностей: при консолидации некоторые клиенты не смогут получать кредиты, на которые рассчитывали в этом банке, и будут искать партнеров среди других банков. Банки в действительности все равно будут конкурировать с нами, и вряд ли многое изменится, будет два банка или четыре», – ответил председатель правления «АТФБанка».

Следующий вопрос по проблемам возвратности кредитов модератор задал представителю «Народного банка Казахстана». По мнению Мурата Кошенова, проблема состоит из двух частей.

«Во-первых, у заемщиков должен быть стимул возвращать займы, то есть правильно вести себя, а не искать технические и юридические причины и идти на просрочку. Второй момент, бывают кредиторы залоговые и беззалоговые, из-за этого часто банки, даже выиграв суды, не могут обеспечить возвратность кредитов. Во всей этой ситуации страдают добросовестные заемщики, которые вынуждены проходить через сложные процедуры получения кредитов», – отметил он.

Когда модератор задал вопрос всем участникам сессии “Есть ли перспективы для дальнейшего снижения валютной составляющей депозитов?”, возникла некоторая пауза, после которой слово опять был вынужден взять Мурат Кошенов.

“Динамика в прошлом году в этом плане была положительная. Это связано с тем, что произошла стабилизация курса. С другой стороны, пошел достаточно большой разрыв между ставками депозитов в тенге и долларах. Нужно отметить, что юридические лица быстрее отреагировали, и доля депозитов представителей МСБ в тенге превысила валютные депозиты. Физические лица, как правило, более консервативны и инертны в принятии решений, хотя там тоже динамика была положительной. Но не стоит ожидать сильной динамики в этом году. Это зависит от курса тенге, а на него влияет в свою очередь несколько факторов, в том числе извне: цены на нефть, имеет очень большое влияние курс рубля”, – подчеркнул Кошенов.

Затем в беседу снова включился г-н Эспина.

«Чтобы решать реальные проблемы в банковском секторе, мы должны рассмотреть макрофакторы об аффилировании, активах и прочее. Надо сказать, что в Казахстане капитальные рынки не очень развиты. И если мы, как банк, хотим увеличить наш капитал, у нас есть только два источника: первое это имеющиеся акционеры, и мы должны иметь хорошо развитую базу как местных инвесторов, так и иностранных, фондовый рынок. Это один из способов увеличить уровень капитализации, речь идет о сотнях миллионах долларах. Хочу заметить, я банкир по случайности, нежели по призванию, моя специальность – слияние и приобретение, поэтому для меня это первостепенные задачи», – подчеркнул он.

Обсуждая тему качественного и количественного роста кредитного портфеля банков, участники дискуссии пришли к выводу, что сегмент, выросший в прошлом году не более чем на 1%, вряд ли даст больший рост в этом году.

Отметим, что основная доля вопросов была адресована представителю регулятора и касалась деталей и сроков реализации программы оздоровления финансового сектора. Также не обошлось без вопросов по сделке “Народного банка” с «Казкоммерцбанком».

«В свое время мы делали публикацию релизов, в которых говорилось, что будет подписание меморандума между Нацбанком, правительством, «Халык банком», «Казкомом» и БТА. С того времени мало что поменялось. Банк достаточно большой, требуются достаточно большие ресурсы как со стороны самого банка, таки со стороны консультантов. Проверка охватывает финансовую, юридическую, налоговую части, и это достаточно большой комплексный процесс. Мы ожидаем, что проверка займет 2-3 месяца, а сейчас подходит к концу лишь второй месяц. Параллельно ведутся переговоры по аспектам сделки между различными участниками сделки, ее структуры, условий. Сверх этого что-то сейчас говорить, наверное, преждевременно», – сказал Мурат Кошенов, комментируя процесс покупки «Казкома».

Однако за «Казком» решил вступиться представитель регулятора.

«Кратко хочу добавить, сам факт того, что мы ищем выход для «Казкома» и как центральный банк обеспечиваем его необходимой ликвидностью, уже является основанием для того, чтобы не расмматривать возможные негативные сценарии. Хочу также сказать, что реструктуризация, в том числе принудительная, не только внешних кредиторов, но и внутренних, она не является основной в системе», – заявил он, отвечая на вопрос: что будет, если в случае сделки внешние кредиторы потребуют досрочного погашения займов «Казкома».

Модератор, закрывая сессию, попытался пошутить, продолжив речь последнего спикера фразой «…и на этой оптимистической ноте разрешите завершить нашу работу”.

Хотя, судя по всему, поводов для оптимизма в банковском секторе Казахстана не очень много.