В финансовом секторе Казахстана наблюдается достаточно странное явление: при стабильности курса тенге по отношению к американскому доллару имеет место резкий прирост оборотов на валютном своп-рынке. При этом активность на спот-рынке хотя и увеличилась, но не сказать, что слишком сильно.

Поскольку такая аномальная активность на своп-рынке ранее предшествовала девальвациям национальной валюты, отдельные эксперты даже заговорили о возможных потрясениях.

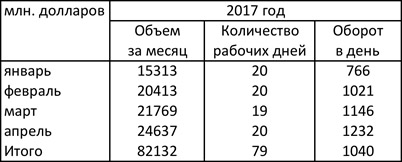

Ниже предлагаем вниманию таблицу, подготовленную на основании данных Казахстанской фондовой биржи. Статистика подтверждает, что действительно обороты на валютном своп-рынке зашкаливают, но ни KASE, ни Национальный банк РК этот феномен никак не объясняют. Поэтому, поскольку публичной информации недостаточно, чтобы проанализировать происходящее и сделать обоснованные выводы, поразмышляем над цифрами

Из таблицы видно, что обороты на валютном своп-рынке в этом году растут не только от месяца к месяцу, но и в среднедневном исчислении. Это означает, что за данным явлением есть какой-то фактор постоянного действия. Однако этим фактором точно не могут быть опасения девальвации тенге, во-первых, потому что цены на нефть на мировом рынке хотя и колеблются, но в достаточно комфортном для Казахстана коридоре, во-вторых, нет и пока не ожидается ажиотажного спроса на иностранную валюту.

Между тем обороты на валютном своп-рынке слишком велики по отношению к оборотам на спот-рынке: за январь-апрель текущего года первые и вторые составили соответственно 82132 миллиона и 9792 миллиона долларов, то есть 8 к 1. Тогда как обычно, перед девальвациями, соотношение не превышало 5 к 1. Это означает, что нынешняя аномальная активность на своп-рынке вызваны иными причинами, нежели опасения, что тенге в очередной раз упадет.

Выскажем догадку: целью участников биржевых торгов в данном случае является тенговая наличность. Дело в том, что Национальный банк РК, судя по отрывочной информации, существенно сократил объем своп-операций с банками второго уровня на внебиржевом рынке. В результате те оказались в ситуации, когда у них на руках избыток валюты, а размещать ее или некуда, или невыгодно, тогда как национальную валюту можно инвестировать в государственные бумаги или ноты Национального банка.

Эту нашу версию косвенно подтверждает тот факт, что доходность операций валютного свопа на Казахстанской фондовой бирже стабильно составляет 9,5% годовых, притом, что базовая ставка Национального банка РК сейчас сохраняется на уровне 11% с коридором плюс, минус 1%. То есть, получив тенге в обмен на доллары по цене денег в 9,5% годовых, банки второго уровня могут их разместить в Национальном банке РК уже под 10% годовых. Выигрыш – 0,5%, что совсем неплохо по нынешним сложным временам.

Все вышесказанное это, подчеркнем, наши догадки. Но мы надеемся, что Национальный банк РК и (или) участники биржевых валютных торгов раскроют тайну аномальной активности на своп-рынке. Хотя бы для того, чтобы не пугать народ тем, что в финансовой системе страны ожидаются (предполагаются) некие катастрофические потрясения.

Понятно, что если все действительно так, как мы предполагаем, то Национальный банк РК дает возможность банкам зарабатывать буквально на пустом месте. Причины, по которым это происходит, понятны: регулятор стал заложником как неблагоприятной экономической ситуации, так и своих предыдущих ошибок, просчетов и недоработок. В условиях, когда главной целью является инфляция, точнее ее удержание в определенном коридоре, он вынужден одновременно изымать ликвидность с рынка, не допускать ее перетока на валютный рынок и давать возможность зарабатывать банкам, чтобы банковская система не умерла.

В результате кредитная накачка казахстанской экономики откладывается на неопределенное время. Конечно, не факт, что она дала бы положительный эффект, учитывая малоконкурентность казахстанской экономики даже в центрально-азиатском регионе, но в любом случае она дала бы шанс на оживление. Теперь же остается только ждать прихода иностранных инвесторов с деньгами, чем Акорда в данный момент и занимается. Правда пока безуспешно.