Согласно неоднократным заявлениям Национального банка РК и пояснениям его руководителей, включая Данияра Акишева, аномальная активность регулятора в деле связывания излишней тенговой массы вызвана исключительно благими целями – такими, как снижение уровня инфляции и дедолларизация финансовой системы.

Однако конкретные результаты нынешней политики главного банка страны заставляют подозревать, что он негласно преследует еще одну цель – спасения отечественной банковской системы. В доказательство нашей версии мы подготовили краткий анализ, основанный на статистических данных самого регулятора.

Предлагаем вниманию читателей таблицу, подготовленную на основании официальных данных регулятора, в частности раздела «Открытая позиция по операциям НБРК”. Мы сделали выборку по состоянию на начало месяца за период с 31 декабря 2015 года (более ранние сведения недоступны) по 27 июня 2017 года.

Из статистики регулятора следует, что до конца марта 2016 года задолженность банков второго уровня перед Национальным банком РК превышала задолженность последнего перед ними, а с апреля поменялась в точности наоборот. И вот уже 15 месяцев регулятор является нетто-заемщиком через операции постоянного доступа и операции на открытом рынке.

При этот он платит за взятые в долг денежные средства крайне высокие по мировым меркам проценты. Цитируем из пресс-релиза Нацбанка РК: «Средневзвешенная доходность по размещенным 7-дневным нотам составила 10,25%, по 1-месячным нотам – 10,04%, по 3-месячным нотам – 9,75%, по 6-месячным нотам – 9,68%, по 1-годичным нотам – 9,45%» и «Вследствие операций Национального Банка в мае 2017 года средневзвешенная ставка по 1-дневным операциям РЕПО (индикатор TONIA1) сложилась на уровне 10,07% годовых (в апреле 2017 года – 10,46%).

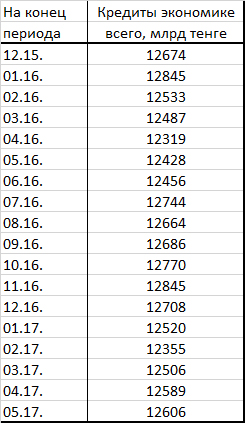

При этом кредитование экономики банками второго уровня в этот же период, с конца декабря 2015 года по конец июня 2017 года, явно стагнирует, о чем свидетельствуют собственные данные Национального банка РК:

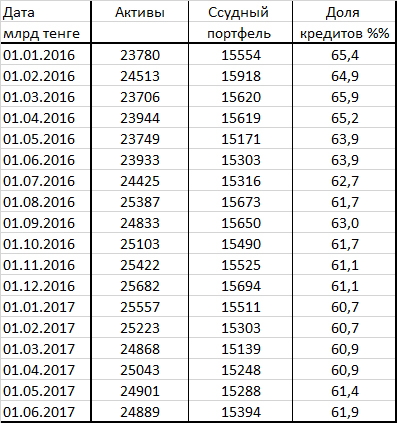

Ниже предлагаем еще одну таблицу, в которой приведена статистика уже всех кредитов банков второго уровня, то есть не только экономике. Показатель включает в себя (цитируем): «Кредиты включают счета по группе счетов 1300 “Займы, предоставленные другим банкам”, 1320 “Займы и финансовый лизинг, предоставленные организациям, осуществляющим отдельные виды банковских операции”, 1400 “Требования к клиентам”, 1460 “Операции “обратное РЕПО” с ценными бумагами”, без учета счетов корректировок (счета 1310, 1311, 1324, 1325, 1430, 1431), счетов дисконтов и премий (счета 1312, 1313, 1330, 1331, 1432, 1433, 1434, 1435) и счетов провизий (счета 1319, 1329, 1428, 1463)»

Из данной таблицы четко видно, что объем активов казахстанских банков второго уровня, размер их ссудного портфеля и доля кредитов в общем объеме активов в последний год практически не меняются. И это при избыточной тенговой ликвидности в банковской системе. Причина того, почему так происходит, лежит на поверхности: Национальный банк РК своими операциями по связыванию тенговой массы создал зону повышенной доходности, которая при минимизации рисков позволяет банкам серьезно зарабатывать.

Спрашивается, зачем регулятор это делает? Экономического смысла в подобной тактике нет, поскольку задача ускорения экономического роста национальной экономики требует увеличения ее кредитования. Однако Национальный банк РК понимает или ощущает, что реальная экономика не готова к росту кредитования и, чтобы не допустить перелива средств на валютный рынок и в потребительские расходы, связывает излишнюю тенговую массу.

Но также возможно и иное объяснение. Текущая доходность казахстанских банков второго уровня без учета операций с регулятором настолько низка, а проблем у них настолько много, что Национальный банк РК специально дает им возможность заработать. Но не просто так, а чтобы сохранить видимость благополучия, которого на самом деле просто нет. То есть, говоря прямым текстом, сегодня Акорда спасает не только «Казком», но и всю банковскую систему страны.