Российские финансовые аналитики прогнозируют девальвацию казахстанской национальной валюты до 420-450 тенге за доллар уже этой осенью. Однако председатель Национального банка РК Данияр Акишев считает, что нет никаких причин для снижения курса.

Свое мнение по этому поводу глава Нацбанка обнародовал на пресс-брифинге 23 августа, заявив также, что колебания тенге в июле были «спровоцированы разговорами в медиапространстве».

Между тем руководитель группы российских аналитиков ГК TeleTrade Central Asia Сергей Полыгалов на пресс-конференции в Алматы назвал несколько факторов, которые могут способствовать падению тенге. Среди них наиболее очевидный – снижение цен на нефть.

Так, согласно обновленному июльскому обзору МВФ по мировой экономике World Economic Outlook, в этом и следующем годах стоимость углеводородов в среднем снизится минимум на $3 за баррель.

«Цена нефти уже упала ниже $50 за баррель, а эта цена была заложена в республиканский бюджет Казахстана. При этом средняя курсовая стоимость доллара, заложенная в бюджете, это 330 тенге за доллар. Когда цена нефти была выше $50, то средний курс 315 тенге за $1 поддерживался легко, но в первой половине июня нефть ушла ниже $50 за баррель, и у правительства Казахстана начались проблемы с бюджетным финансированием», – рассказал Сергей Полыгалов.

А из госказны деньги идут не только на социальную сферу, медицину и образование, но и на огромное количество государственных программ и проектов. Так, по словам эксперта, только на EXPO в Астане «затраты составили минимум 3 млрд долларов, а предположительная доходность данного мероприятия составила, примерно, 280 миллионов евро». Разницу нужно компенсировать. Однако пока организаторам EXPO это, по его мнению, не удается. Поэтому он считает, что «в начале или конце ноября Национальный банк Казахстана пойдет на ослабление курса тенге, путем ослабления регулирования спекулятивных сделок на бирже».

Кроме того, на руку сильному доллару, по мнению Сергея Полыгалова, может сыграть господдержка банковского сектора Казахстана. По его словам, на балансах банков накопилась значительная просроченная задолженность – почти на 8,3 млрд в долларовом эквиваленте, из них 3,75 млрд – это займы с просрочкой более 90 дней. Причины невозвратов, как сказал эксперт, это трудности сбыта продукции, плохое качество залогов по кредитам, отсутствие возможности у заемщика быстро продать часть активов для погашения долга или трудности у банка реализовать залог по нормальным рыночным ценам. Нет «лишних» денег у плательщиков, производственников, финансистов в том числе и из-за недавних падений курса тенге.

«У банков не хватает денег на полноценное кредитование реального сектора. Поэтому запуск программы повышения финансовой устойчивости банковского сектора снизит давление на капитал», – заявил в свою очередь шеф-аналитик ГК TeleTrade Петр Пушкарев.

Напомним, в феврале этого года было принято решение о выделении свыше 2 трлн тенге на оздоровление банковской системы Казахстана. Эксперты казахстанского финансового и инвестиционного рынков предполагают, что данные средства преимущественно будут направлены на решение финансовых проблем «Казкоммерцбанка».

«Я полагаю, что Национальный банк Казахстана пойдет по российскому пути, и финансовая помощь будет поступать на счета БВУ в валюте. Если это будет единый транш в тенге, то он, конечно, моментально отразится на обменном курсе национальной валюты», – считает Петр Пушкарев.

С ним не согласен Сергей Полыгалов, который заметил, что помощь банкам в 2,4 трлн тенге нуждается в компенсации: «Сейчас мы наблюдаем недополучение бюджетом средств за счет продажи сырья, и в этой ситуации самый легкий способ пополнить бюджет – это сделать тенге дешевле».

По мнению аналитика, для удержания курса тенге на нынешних позициях (а это 320-330 тенге за доллар) Национальному банку необходимо 3-5 млрд долларов инвестиций до конца года. Но получить такие инвестиции очень сложно. «Остается поднять курс доллара на ту дельту, которая перекроет потребности бюджета в тенге», – объяснил Полыгалов.

Есть еще один способ удержания национальной валюты на нынешнем уровне – резкое секвестирование бюджета, снижение заработных плат бюджетников, сокращение пенсий, но такой шаг станет признанием излишних расходов на EXPO, поэтому правительство вряд ли пойдет на него.

Кроме курса тенге, на пресс-конференции аналитики TeleTrade прокомментировали программу Национального банка Казахстана о докапитализации и оздоровлении банковского сектора Казахстана.

Напомним, 11 июля заместитель председателя НБ РК Олег Смоляков завил, что в течение 15 лет БВУ страны получат 500 млрд тенге. «Программа предполагает выделение большей части из этих 500 млрд тенге банкам в первый год-два, при этом к 2022 году банки-участники должны полностью сформировать капитал для покрытия своих убытков, а затем вернуть выделенные в рамках этой программы средства», – пояснил Петр Пушкарев.

По его мнению, эта программа могла бы насытить банки свободными «длинными» деньгами, но при условии, что эту сумму увеличат в 2,5-3 раза. «Нынешние 500 млрд тенге составляют только 18,5% от всего просроченного кредитного портфеля банков. А вся докапитализация с учетом взносов владельцев банков, которые должны будут пополнить капитал в пропорции 1:2 по отношению к взносу Нацбанка, будет на уровне около 25% от просроченного портфеля. Хорошо и своевременно, но маловато, поэтому ситуация с кредитованием экономики будет разруливаться намного медленнее, чем того хотелось бы».

При этом эксперт не исключает, что господдержка может оказать «кумулятивный эффект, и в задействованные по программе банки потянутся частные деньги – за счет роста уверенности среди клиентов в завтрашнем дне» этих кредитных структур. Но произойдет ли дополнительное финансирование и насколько оно будет масштабным, зависит от пополнения бюджета, а у правительства и регулятора, как считают эксперты, судя по всему, больше не осталось рычагов влияния, кроме как ослабления курса национальной валюты.

Кроме того, согласно законам рынка, чем дешевле национальная валюта, тем конкурентоспособней производство и меньше себестоимость производимого товара. Однако может ли концентрация бизнеса на производстве и торговле сырьем вывести экономику страны на ведущие позиции в мире?

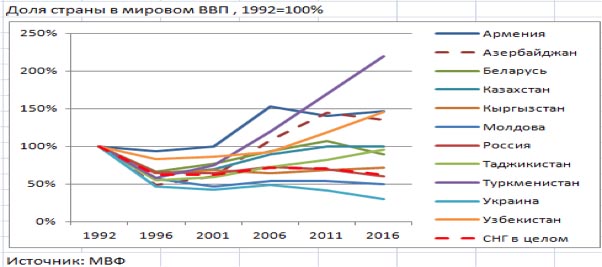

По мнению экспертов TeleTrade, об этом можно судить, если проанализировать положение дел в разных экономических союзах. Они сравнили СНГ с рядом других подобных объединений и пришли к неутешительным выводам. Так, по данным МВФ, доля Содружества в мировом ВВП в 2016 году составила 4,4% мирового ВВП при численности населения в 3,9 %. Это значительно меньше доли других союзов. К примеру, Североамериканская ассоциация свободной торговли (НАФТА) производит 19% ВВП, ЕС — 16,7% ВВП, Ассоциация государств Юго-Восточной Азии — 6,2% ВВП.

В то же время ВВП на душу населения по паритету покупательной способности вырос в большинстве стран СНГ более чем в три раза за 25 лет. Но лидеры роста – экспортеры сырья (Россия, Казахстан, Азербайджан, Туркменистан), то есть их рост происходил из-за факторов, не связанных с СНГ.

Банки первого уровня и правительства четырех стран одинаковыми способами борются с дефицитами бюджетов – они регулярно подпитывают буксующие экономики государственными деньгами за счет обесценивания нацвалют.

«Тем не менее, СНГ нельзя назвать бесперспективным. Развитие СНГ как постсоветского пространства позволяет использовать и стимулировать сложившиеся десятилетиями производственные и сбытовые цепочки, расширяет емкость рынка», – сказал ведущий аналитик ГК TeleTrade Марк Гойхман.

И еще стоит заметить, что, по мнению руководителя группы аналитиков ГК TeleTrade Central Asia Сергея Полыгалова, в Казахстане и России идут схожие процессы, в том числе на финансовом рынке, только способы достижения целей разные.

Так, отвечая на вопрос нашего журналиста о том, чем грозит Казахстану концентрация банковского капитала в руках группы Тимура и Динары Кулибаевых и возможно ли аналогичное развитие событий в России, Полыгалов сказал, что «сама по себе концентрация банковского капитала путем покупки одного банка другим является положительной для финансовой стабильности».

«Более крупные банки приобретают мелкие и проблемные, что является своего рода санацией банковской сферы. Что касается увеличения владения долей рынка «Народным банка Казахстана» после покупки «Казкома», то здесь ничего принципиально не изменится. Народный банк и Казком итак были в рейтинге далеко впереди относительно других казахстанских банков. По капитализации «Народный банк» на июнь 2017 года занимает первое место (691 243 523,00 тысяч тенге), «Казком» – второе (443 706 257,00 тысяч тенге). Ближайший к ним ForteBank имеет капитализацию 177 141 079,00 тысяч тенге. А находится управление в руках разных акционеров или сконцентрировано в одних руках, в данном случае не принципиально», – считает Сергей Полыгалов.

В России ситуация по оздоровлению банковской сферы, по его мнению, идет более кардинальным образом. Центробанк просто лишает лицензии «плохие» банки. Лицензии лишилось уже более 400 банков. К чему это приводит? Банки в России, оставшиеся без лицензии в 2016 году, лишили своих вкладчиков почти 50 миллиардов рублей. Речь идет о вкладах, не подпадающих под страховку.

Он также отметил, что значительное присутствие на банковском рынке Казахстана российских банков обусловлено в первую очередь тем, что наши страны находятся в тесных экономических отношениях. Российские банки не создают конкуренции на внутреннем казахстанском рынке, так как в их приоритете стоит обслуживание в первую очередь денежных потоков между Россией и Казахстаном. Остальной сектор, который касается внутреннего кредитования и депонирования, находится во владении казахстанских коммерческих банков.

В подготовке статьи принимала участие журналист из Казахстана Ирина Ледовских.