Катастрофическое падение цен на нефть в мире стало результатом сочетания двух факторов — развалом ценового соглашения об объемах добычи, заключенного Россией с ОПЕК, и резким сокращением спроса на нефть, вызванным шоковым воздействием пандемии короновируса.

Эти два фактора сработали по сценарию эскалации — они раскручивали и продолжают раскручивать друг друга. Классический военный сценарий - стратегия конфликта в данном случае представляет собой игру с отрицательной суммой: войну выигрывает тот, кто либо несет меньшие потери, либо готов выдержать бОльшие потери, чем противоположная сторона.

Нефтяной конфликт, развязанный действиями саудитов и россиян, разворачивался именно по такому сценарию. Итогом эскалации стало свободное падение цен до минимальных величин, опускавшихся в конце марта до отрицательных величин, так как издержки на хранение нефти оказывались запретительными для ее добытчиков. Они спешили избавиться от черного золота любой ценой.

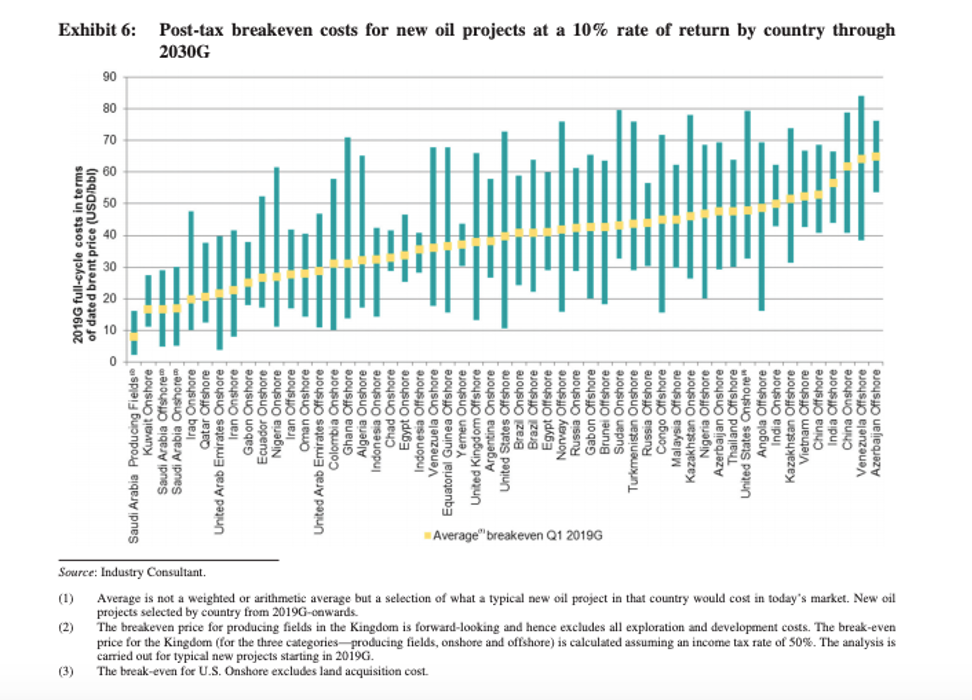

Оценки потерь всех вольных и невольных участников нефтяной войны складываются из нескольких важнейших элементов. Прежде всего они определяются издержками добычи нефти.

Встреча Владимира Путина с Королём Саудовской Аравии Сальманом бен Абдель Азизом Аль Саудом.

Война издержек

Оценки издержек добычи нефти очень сильно различаются не только по регионам и странам, но и по методам. В результате они превращаются из экономического индикатора в информационное оружие, которое используется как на внутреннем фронте (для лоббирования тех или иных решений), так и на внешнем — для запугивания противника.

В России по состоянию на 2018 год себестоимость добычи черного золота оценивалась в среднем в 10-15 долларов за баррель. На старых месторождениях, где инвестиционные затраты уже давно окупились, себестоимость колебалась в диапазоне 2-3 долларов за баррель. На новых этот показатель может достигать и 50 долларов за баррель. Таким образом, падение цен на нефть «бьет» с большей силой именно по новым проектам в нефтедобыче и по финансовому положению тех корпораций, которые активно осваивают новые месторождения.

Совсем иначе выглядели эти оценки в проспекте саудовской государственной компании Saudi Aramco, опубликованном перед продажей ее акций на открытом рынке (IPO). Согласно этим данным себестоимость добычи одного барреля нефти в России превышает 40 долларов, а шельфовой — 50 против 5-8 долларов за баррель на месторождениях Саудовской Аравии. В таком представлении решение Саудовской Аравии о начале нефтяной войны с Россией выглядит вполне логичным и рациональным, так как не оставляет России никаких шансов.

Судя по тем же данным, еще меньше шансов у Казахстана, себестоимость добычи нефти в котором (за исключением Тенгиза и еще, возможно, пары крупных месторождений) колеблется от 46 долларов за баррель на суше до 51 — на шельфе. Правда, у министра энергетики РК Нурлана Ногаева другие данные. По расчетам его ведомства, себестоимость добываемой в Казахстане нефти колеблется от 20 до 65 долларов США за баррель.

Но куда более интересной выглядит оценка министром себестоимости добычи нефти на Кашагане — главном месторождении Каспийского моря, в освоение которого уже вложено 136 млрд долларов. Это месторождение можно считать ставкой на светлое будущее страны. И, по мнению Ногаева, эта ставка оправдана. Министр оценивает себестоимость нефтедобычи на каспийском офшоре в... 10 долларов за баррель. Эта цифра выглядит более чем странно, учитывая, что не так давно экс-председатель правления «КазМунайГаза» Сауат Мынбаев оценивал этот показатель в… 100 долларов за баррель.

Расхождение оценок выглядит как арифметическая ошибка, но скорее всего оно носит политический характер. Ведь ставка сделана на будущее страны. При цене в 100 американских долларов это будущее выглядит весьма и весьма туманным.

Финансовый фронт

В число стран с высокими издержками по добыче нефти попали и США, где нефтяники относительно недавно освоили новую технологию, позволившую ввести в оборот месторождения сланцевой нефти, которую раньше всерьез никто не принимал. В результате Штаты вырвались в число мировых лидеров по нефтедобыче, достигнув этих отметок, не снижая издержек. По данным же упомянутого выше исследования, себестоимость добычи нефти в США сейчас колеблется около 50 долларов за баррель.

То есть сейчас американская нефтянка разработки сланцевых пластов работает в убыток. И именно она считается главной целью и потенциальной жертвой войны, накрывшей мировой нефтяной рынок.

Тем не менее, нельзя рассматривать американскую индустрию в отрыве от кредитно-финансового рычага и облеченной процедуры финансовой реструктуризации американского бизнеса. Любая корпорация в США может быстро и эффективно справиться с финансовым кризисом при наличии инвесторов и готовности кредиторов подождать. А сейчас в эпоху невероятно дешевых кредитов и отсутствия особо привлекательных бизнесов на территории страны такие условия выполнить несложно. Другими словами, российские и саудовские нефтяники могут столкнуться не только с нефтяной отраслью, но и с финансовой системой США. Выиграть эту борьбу будет затруднительно.

Это, конечно, не означает, что финансисты и кредиторы способны вечно тянуть хронически убыточный бизнес. Но возможностей и резервов у частных американских инвесторов может оказаться больше, чем у российского и казахстанского государственных фондов, которые представляют собой простые кубышки в отличие от агрессивных и активных финансистов.

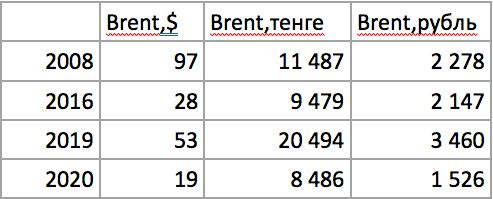

У России и Казахстана есть другое оружие — валютное. В отличие от Соединенных Штатов, где нефтяники несут все издержки в долларах США, в других государствах большая часть расходов приходится на национальные валюты. Таким образом появляется возможность для «валютного инжиниринга» — снижения курса национальной валюты вслед за снижением цен на нефть.

Этот инжиниринг мы решили продемонстрировать на простых примерах, использовав в качестве индикатора не показатель издержек, а цену на нефть. Как видим, радикальное сокращение цены на нефть по сравнению с 2008 годом привело лишь к незначительному снижению ее стоимости в национальной валюте. Зато более заметным является недавнее снижение цены, которое привело к ее серьезному падению в национальных валютах.

Скорее всего мы наблюдаем просто отставание валютного курса от падения цен. Но возможно и другое, более грустное объяснение. Игра на понижение национального курса угрожает повышением цен на импортные товары, и если их доля в наборе, необходимом для удовлетворения повседневного спроса, велика, то проблема из финансовой может превратиться в социальную.

Для Казахстана такой расклад означает необходимость следования котировкам российского рубля в расчете на то, что снижение валют обоих государств не приведет к росту цен на товары из России.

Расчеты KZ.EXPERT

Социальные риски

Социальные последствия падения цен на нефть проявляются не только и не столько в росте цен на товары повседневного спроса. Главным и самым очевидным следствием является снижение государственных доходов, которые формируются в виде налогов от продажи нефти.

Для США этот фактор не играет серьезной роли. Государственные доходы здесь по большей части формируются за счет подоходного налога, который очень опосредованно связан с продажами нефти. Более того, снижение цен на нефть усиливает покупательскую способность американских потребителей, сокращающих расходы на бензин.

Совершенно иначе выглядит ситуация на Ближнем Востоке. Государственные доходы от продажи нефти попадают здесь к людям по целому ряду обязательств — через различные субсидии, безвозмездные трансферты и выплату пособий. Фактически все эти выплаты являются установленными расходами и не могут быть отменены. Из-за этого многие экономисты оспаривают само определение издержек и себестоимости добычи нефти в странах Ближнего Востока, считая необходимым включать в этот показатель так называемые социальные издержки. По их мнению, государственные власти этих стран не могут отказаться от этих выплат без риска потерять власть.

В России и Казахстане у власти нет таких жестких обязательств, но зато существенно отличается доля поступлений от экспорта энергоресурсов. Если в России доля нефтегазовых доходов (здесь нет отдельного учета нефти) в объеме всех государственных доходов в последние годы колебалась от 35 до 50%, то в Казахстане только за счет продажи сырой нефти формируется 60% госдоходов.

Соответственно, если в ВВП России доля экспорта нефти не превышает 9%, то в Казахстане она колеблется на отметках 25-27% и сопоставима с показателем Катара, который считается классическим «петростэйтом» — государством, критически зависящим от цен на нефть.

Тем не менее, высокие доли нефти в госдоходах России и Казахстана существенно ограничивают возможности России вести войну на истощение ресурсов — как с арабскими странами, так и с США. Поэтому война в данном случае — всего лишь попытка усадить за стол переговоров заинтересованные стороны в мировом нефтяном бизнесе.

Объединенная дирекция

На протяжении всей своей истории нефтяная индустрия почти не существовала в системе свободного рынка. У нее всегда были регуляторы, самый первый из которых носил фамилию Рокфеллер.

Хорошо известно, что отец нефтяной индустрии и первый миллиардер в мировой истории ненавидел рынок, предпочитая свободной игре сил наличие открытых и теневых договорённостей. На этом поле он был настоящим профессионалом. Вопреки традиционным представлениям главным преимуществом Рокфеллера была не добыча нефти, а наличие особых договоренностей с железнодорожными компаниями, которые представляли особые скидки нефтяным компаниям Рокфеллера. Нет ничего удивительного в том, что уже очень скоро магнату удалось скупить своих менее удачливых конкурентов и через сеть подставных лиц, контролируемых через трастовые соглашения, установить контроль над всем американским рынком.

В 1911 году власти США сумели в суде доказать, что деятельность множества формально никак не связанных юридических лиц координирует небольшая группа людей из одного офиса в центре Нью-Йорка. Трест Рокфеллера рухнул, корпорация была разделена на несколько фирм, которые, тем не менее, сохранили региональные монополии. Но затем в созданную систему ворвались дикие техасские нефтяники, взорвавшие рынок новыми объемами, которые не смогла переварить даже растущая быстрыми темпами автомобильная индустрия.

А затем последовала Великая депрессия, которая обрушила цены. В 1931 году баррель нефти стоил на американском рынке 13 центов, что составляет 2.21 доллара 2020 года. Средние издержки добычи составляли тогда 80 центов (13,61 доллар в ценах 2020 года).

Тогдашнему техасскому губернатору (также владельцу нефтяной компании) пришлось бороться с вышедшими из-под контроля добытчиками. Он объявил Восточный Техас (там тогда добывалась львиная доля нефти) «восставшей территорией» и послал туда армию техасских рейнджеров, которые силой прекращали добычу. Но это были временные меры. Стабилизировать ситуацию на нефтяном рынке удалось лишь после того, как администрация нового президента Рузвельта решительно вмешалась и фактически установила федеральный контроль за объемами поставок нефти из Восточного Техаса на общий рынок США.

Принятый впоследствии «Нефтяной Кодекс» (The Oil Code) определил общие правила игры для всех штатов, установив для каждого из них свои месячные квоты на добычу нефти. В эпоху свободного капитализма 1920-х такое квотирование вызвало бы настоящий бунт, но в условиях Великой Депрессии оно было воспринято с энтузиазмом.

2 сентября 1933 года Гарольд Икес, занимавший пост Министра внутренних дел США (эта структура занимается в стране управлением государственными землями и природными ресурсами), разослал в нефтедобывающие штаты телеграммы, в которых были определены квоты поставок на американский рынок. Таким образом, именно эту дату можно считать днём рождения системы квот, установленных не в результате заговора производителей, а по указанию правительства.

В таком виде система просуществовала недолго. Конституционный суд отменил ее в комплекте с другими «координирующими» рынок инициативами Рузвельта. Но система сохранилась в более мягком виде. Ее функции взяло на себя ведомство со скромным названием Техасская железнодорожная Комиссия (Texas Railroad Commission), которая де-факто регулировала предложение нефти на американском рынке в тесном контакте с производителями и государством.

Затем на нефтяном рынке появился новый фронтир — месторождения Ближнего Востока, добыча нефти с которых могла легко обрушить цены на мировом рынке. Но, в отличие от Техаса, никаких новых и неуправляемых добытчиков здесь не было. Добычу контролировали «семь сестер» — крупнейшие американские и британские нефтяные концерны. Они же диктовали цены на мировом рынке, самостоятельно выстраивая баланс интересов между собственными прибылями и рентными платежами, отчисляемыми правительствам тех стран, в которых находились месторождения.

И те и другие увеличивались в случае роста цен, в результате чего корпорации не были заинтересованы в бесконечном росте цен на нефть. Они были заинтересованы в стабильности ценовой динамики, и им эту цель удавалось реализовать. В период с 1948 по 1970 год с короткими перерывами на войны цены на нефть на мировом рынке колебались в пределах 2.5-3 доллара за баррель. Даже с учетом инфляции они примерно соответствуют нынешним, которые считаются критически низкими. В 1948 году они примерно соответствовали нынешним 28-35 долларам за баррель, а в 1970-м — 17-21.

Этот диапазон не устраивал те страны, которые добычей не занимались, но их благосостояние зависело исключительно от суммы получаемых роялти. Государства-рантье и их правители хотели ценовой революции, которая могла бы превратить эти страны и их правителей в активных игроков рынка. Центром этих амбиций стал ОПЕК — союз нефтедобывающих стран, руководство которых пыталось перетянуть на себя функцию верховного регулятора цен на мировом рынке.

Организация была создана в 1960 году, но на протяжении первого десятилетия своего существования, оставалась «бумажной». Все изменилось в 1973 году, когда арабские страны ввели эмбарго на поставку нефти странам, поддерживающим Израиль. К этому времени государства-члены ОПЕК уже взяли под контроль национальную добычу нефти, в результате чего им удалось сократить дневную добычу на 5 миллионов баррелей. В результате цены на мировом рынке выросли в четыре раза.

Тем не менее, заговор ОПЕК не был бы успешным, если бы у картеля не появились влиятельные союзники. Это были трейдеры — компании, которые сами не добывали нефть, но могли организовать поставки своим клиентам. Эти игроки появились на рынке во второй половине 60-х годов после того, как в Советском Союзе было открыто Самотлорское нефтяное месторождение, которое вывело страну в число мировых лидеров по экспорту нефти.

У Советского Союза не было опыта торговли нефтью, равно как и шансов договориться с крупнейшими мировыми ТНК. СССР находилась за пределами существующих мировой торговой и финансовой систем и пришлось искать, а чаще всего создавать с нуля новые институты на Западе.

Глобальные трейдеры оказались идеальными партнерами как для СССР, так и стран ОПЕК. Прежде всего потому, что создали спот-рынок нефти, где любой продавец в любое время мог продать любой объем нефти любому покупателю. Это была настоящая революция в мировой торговле энергоресурсами, в которой все привыкли работать по долгосрочным контрактам, заключаемым с конечными потребителями. Анонимный рынок единичных сделок позволял торговать вне зависимости от санкций или ценовых соглашений. Покупатели и продавцы могли обходить любые санкции, спрятав свое лицо с помощью трейдеров, которые принимали на себя все риски. Будучи непубличными партнерствами и частными компаниями, зарегистрированными в укромных юрисдикциях, эти игроки могли позволить себе платить любые комиссии и учитывать «интересы» всех официальных участников рынка, включая руководителей нефтяных государств.

Глобальные трейдеры оказались идеальными партнерами как для СССР, так и стран ОПЕК. Прежде всего потому, что создали спот-рынок нефти, где любой продавец в любое время мог продать любой объем нефти любому покупателю. Это была настоящая революция в мировой торговле энергоресурсами, в которой все привыкли работать по долгосрочным контрактам, заключаемым с конечными потребителями. Анонимный рынок единичных сделок позволял торговать вне зависимости от санкций или ценовых соглашений. Покупатели и продавцы могли обходить любые санкции, спрятав свое лицо с помощью трейдеров, которые принимали на себя все риски. Будучи непубличными партнерствами и частными компаниями, зарегистрированными в укромных юрисдикциях, эти игроки могли позволить себе платить любые комиссии и учитывать «интересы» всех официальных участников рынка, включая руководителей нефтяных государств.

Таким образом, ОПЕК представлял собой настоящий симбиоз, куда входили не только члены картеля государств-нефтепроизводителей, но и торговые компании. Крупным международным концернам пришлось принять эти правила, создавая собственные трейдинговые подразделения, которые оказались, по сути, независимым бизнесом, работающим с любыми производителями.

В недавнем выступлении президент США Дональд Трамп с гневом обрушился на ОПЕК, назвав ее незаконной структурой, которая уничтожает сама себя. Но в реальности у Трампа остается не так много вариантов для выбора. США могут либо включиться в эту систему (гласно или негласно), либо оказаться пред риском противостоять коалиции влиятельных игроков. А нет ничего худшего в военной ситуации, чем воевать на нескольких фронтах.